![Evaluasi Kegiatan [PDF]](https://pdfs.asia/img/200x200/evaluasi-kegiatan.jpg)

15 0 408 KB

LAPORAN TENTANG EVALUASI PELAKSANAAN REALISASI KEGIATAN DAN ANGGARAN TAHUN 2017 (BULAN KE-1) A. Pendahuluan Kantor Kementerian Agama Kota Surabaya telah menetapkan Program, Kegiatan dan Output yang akan dicapai pada Tahun 2017 yang tertuang didalam Rencana Strategis, Rencana Kinerja Tahunan 2017, Perjanjian Kinerja Tahun 2017 dan dirinci dalam Jadwal Kegiatan Kantor Kementerian Agama Kota Surabaya Tahun 2017. Dan saat ini sedang dalam pelaksanaan realisasi kegiatan pada tahun berjalan 2017. Oleh karena itu agar pelaksanaan berjalan sesuai rencana maka perlu diadakan evaluasi pelaksanaan realisasi kegiatan tahun 2017.

1.Penjelasan Umum Evaluasi pelaksanaan realisasi kegiatan tahun 2017 dari awal tahun sudah selayaknya untuk dilaksanakan karena hal ini untuk menjamin keberlangsungan realisasi kegiatan sesuai rencana yang ditetapkan dalam jadwal kegiatan dan rencana penarikan anggaran. 2.Maksud Dan Tujuan Dari penjelasan dimaksud diatas, maksud dan tujuan dilaksanakannya Evaluasi Pelaksanaan Realisasi Kegiatan dan Anggara Tahun 2017 (bulan Ke-1), sebagai berikut : 2.1. Memastikan kepada pelaksana kegiatan tentang kesiapan penyusunan jadwal kegiatan, apakah sudah mencerminkan penjabaran dari Perjanjian Kinerja yang telah ditandatangani oleh pimpinan. 2.2. Memastikan

kembali

jadwal

yang

sudah

tersusun

terjadi

overlapping/bersamaan atau tidak dengan kegiatan lain tentang waktu pelaksanaan dan tempat pelaksanaan. 2.3. Menentukan realisasi kegiatan dan anggaran apakah berdasar pada data rencana penarikan yang telah ditentukan. Laporan Evaluasi Pelaksanaan Realisasi Kegiatan Bulan Januari 2017

|1

2.4. Memastikan kembali dan mempersiapkan perangkat untuk realisasi pelaksanaan kegiatan dan anggaran tahun 2017 seperti pejabat pengelolaan keuangan, diabaranya KPA, PPSPM, PPK, dan staf Pengelola. ULP (Unit Layanan Pengadaan), Pokja (Kelompok Kerja), Pejabat Pengadaan dan Pejabat Penerima Barang/Jasa. 2.5. Memastikan kembali tentang perangkat administrasi dalam pelaksanaan realisasi kegiatan dan anggran, diantara : TOR, RAB, SOP dan syarat administrasi lain sesuai regulasi.

3.Ruang Lingkup Dari hasil identifikasi dan informasi yang ada diatas, maka ruang lingkup pembahasan evaluasi pelaksanna realisasi kegiatan dan anggaran meliputi sebagai berikut : 3.1. Naskah perencananaan 3.2. Capaian realisasi kegiatan dan anggaran 3.3. Permasalahan 3.4. Solusi

4.Sistematika Laporan Adapun sistimatika dari Laporan Evaluasi Pealaksanaan realisasi kegiatan dan anggaran kantor kementerian Agama kota Suraaya (bulan Ke-1), sebagai berikut: Bagian A, Pendahuluan, membahas tentang penjelasan umum kegiatan, maksud dan tujuan kegiatan ruang lingkup kegiatan dan sistematika kegiatan. Bagian B, Kegiatan Yang Dilaksanakan, membahas tentang kegiatan yang dilaksananakan dalam evaluasi pelaksanaan realisasi kegaiatan dan anggaran tahun 2017. Bagian C, Hasil Yang Dicapai, membahas tentang hasil apa saja yang telah dilaksanakan dalam realisasi kegiatan dan anggaran. Bagian D, Simpulan Dan saran, membahas tentang Kesimpulan dan saran yang akan dilaksanakan sebagai bentuk dari rekomenadasi evaluasi pelaksanaan realisasi kegiatan dan anggaran. Laporan Evaluasi Pelaksanaan Realisasi Kegiatan Bulan Januari 2017

|2

Bagiean E, Penutup, Berisi harapan dari pelaksanaan kegaiatan.

B. Kegiatan Yang Dilaksanakan 1.Kegiatan Yang dilaksanakan. Evaluasi pelaksanaan Realisasi kegiatan dan anggaran dilaksanakan pada : Hari/Tanggal

: Selasa, 14 Pebruari 2017

Jam

: Pkl. 09.00 sd/ 11.00

Tempat

: Ruang Redaktur Web (Rumdis Kasubag TU)

Acara

: Evaluasi Pelaksanaan Realisasi Kegiatan dan Anggaran Kantor Kemenag kota Surabaya.

Dari pembahasan acara tersebut diatas dapat diuraiakan sebagai berikut : 1.1. Naskah Perencanaan : Yang dimaksud naskah perencanaan adalah naskah yang berkaitan erat dengan perencanaan di Kantor kementerian Agama Kota Surabaya. Diantaranya adalah : 1) Renstra Renstra sudah disusun tetapi masih perlu ada penyempurnaan baik dari edit bahasa dan penataan format sebelum dibukukan. 2) Rencana Kinerja Tahunan Rencana Kinerja telah disusun berdasarkan Tehnik Penyusunan Rencana Kinerja yang ditetapkan oleh Biro Ortala Kementerian Agama RI Tahun 2006. 3) Rencana Kerja Anggaran Kementerian/Lembaga (Lembaga) RKA-KL Tahun 2017 perlu revisi karena masih ada anggaran yang belum terinci (gelondongan) 4) Perjanjian Kinerja Perjanjian Kinerja telah disusun dan telah ditandatangani oleh Pejabat yang berwenang. 5) Jadwal Kegiatan

Laporan Evaluasi Pelaksanaan Realisasi Kegiatan Bulan Januari 2017

|3

Jadwal Kegiatan telah disusun berdasarkan target realisasi masingmasing seksi tetapi masih ada beberapa kegiatan yang sama dalam penentuan waktu dan tempat pelaksanaan. 6) Perangkat Administrasi Realisasi Kegiatan a. SK Pengelolaan keuangan sudah dibuat tetapi belum tersosialisasikan kepada pelaksanan kegiatan baik personilnya maupun tugas dan fungsi masing-masing pengelola keuangan. b. SK ULP, POKJA, Pejabat Pengadaan dan Pejabat Penerima barang sudah dibuat, tetapi belum tersosialisasikan kepada pelaksanan kegiatan baik personilnya maupun tugas dan fungsi masing-masing tugas dan fungsinya.

1.2. Capaian Realisasi Kegiatan dan Anggaran 1)

Informasi yang masuk dari Bendahara Kantor Kemenag Kota Surabaya bahwa sampai saat ini, di pertengahan bulan kedua, realisasi kegiatan dan anggaran baru pada belanja pegawai saja.

2)

Untuk jenis belanja yang lain masih dalam taraf persiapan.

1.3. Permasalahan Dari paparan uraian diatas yakni dengan rendahnya serapan anggaran, hanya belanja pegawai, bagaimana agar realisasi berjalan sesuai rencana dan tidak menumpuk di akhir tahun.

1.4. Solusi 1)

Menyusun jadwal realisasi kegiatan disesuaikan pula dengan rencana penarikan dana yang telah ditetapkan dalam RKAKL.

2)

Segera merealisasikan kegiatan dan anggaran berdasarkan jadwal sehingga terjadi pemerataan realisasi sehingga tidak menumpuk di akhir tahun.

3)

Waktu yang cukup untuk segera melaksanakan kegiatan, karena masih pada awal tahun, tetapi jika terlambat dan mundur akan berdampak pada realisasi kegiatan yang lain. Laporan Evaluasi Pelaksanaan Realisasi Kegiatan Bulan Januari 2017

|4

4)

Jika ada revisi karena menyesuaikan dengan juknis maka diharapkan untuk merevisi pada awla waktu sehingga masih adwa waktu untuk realisasi kegiatan dan anggaran. Jika memungkinkan sesuai jadwal yang elah ditetapkan.

2.Faktor Yang Mempengaruhi Dari fakta yang ada saat ini yakni hanya kegiatan belanja pegawai saja yang terealisasi dapat diketahui factor-faktor penyebab sebagai berikut : 2.1. RKAKL yang sudah turun masih ada yang belum dirinci (gelondongan), yakni Program Pendidikan Islam pada tingkat komponen terutama akibat dari penggabungan RKAKL MIN yang sebelumnya berdiri RKAKL sendiri. 2.2. Penentuan Perangkat Pengelola Realisasi Anggaran diharapkan lebih awal. 2.3. Penentuan Dokumen Kegiatan berupa : Dipa dan RKAKL, Perjanjian Kinerja, Rencana Kinerja Tahunan dan Jadwal Realisasi Kegiatan diharapkan lebih awal. 2.4. Dipa yang turun yang dijabarkan dalam RKAKL masih ada yang perlu penyesuaian dengan Tugas dan Fungsi masing-masing serta juknis sehingga perlu ada revisi sebelum pelaksanaan kegiatan, hal ini berdampak pada mundurnya pelaksanan kegiatan. 2.5. Penentuan Data Realisasi Kegiatan baik dari sisi waktu pelaksanaan dan data jenis kegiatan beserta anggaran yang akan direalisasikan hendaknya dipatuhi dalam merealisasikannya. 2.6. Perlunya sinkronisasi antara Perjanjian Kinerja Rencana Kinerja Tahunan dan Jadwal Pelaksanaan Kegiatan sehingga memudahkan dana pengukuran kinerja pada akhir tahun.

Laporan Evaluasi Pelaksanaan Realisasi Kegiatan Bulan Januari 2017

|5

C. Hasil Yang Dicapai 1.Hasil Pelaksanaan Kegiatan 1.1.

Mengetahui capaian realisasi kegiatan dan kegiatan yang belum realisasi

1.2.

Mempersiapkan rencana yang matang untuk merealisasikan kegiatan dan anggaran selanjutnya

1.3.

Mengkomunikasin antar stakeholder dalam mengtasi hambatan.

2.Hambatan Yang Dihadapi 2.1.

Juknis realisasi kegiatan masih belum turun sehingga berdampak pada mundurnya.

2.2.

Masih ada kegiatan yang memerlukan revisi sebelum direalisasikan.

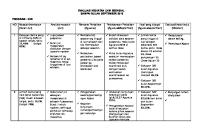

3.Rencana Pelaksanaan Rencana pelaksanaan berupa table yang berisi untuk merealisasikan kegiatan yang akan dilaksanakan : NO 1. 2. 3. 4. 5.

ALTERNATIV KEGIATAN Menyusun Jadwal Kegiatan Melaksanakan kegiatan Monitoring pelaksanaan kegiatan Membuat Laporan Kegiatan Monitoring pembuatan laporan kegiatan

BULAN : 1 2 3 4 5 6 7 8 9 10 X

11

12

X X X X X X X X

X

X

X

X X X X X X X X

X

X

X

X X X X X X X X

X

X

X

X X X X X X X X

X

X

X

D. Simpulan Dan saran 1. Kesimpulan 1.1.

Pada bulan pertama Realisasi Kegiatan dan anggaran masih pada belanja pegawai.

1.2.

Penentuan perangkat realisasi kegiatan belum sesuai yang diharapkan seperti penentuan jadwal, masih adanya revisi dan koordinasi yang perlu ditingkatkan kembali.

2. Saran 2.1.

Lebih awal sudah menentukan perangkat realisasi, mulai pennjukan pengelola keuangan.

Laporan Evaluasi Pelaksanaan Realisasi Kegiatan Bulan Januari 2017

|6

2.2.

Penentuan Jadwal juga diselesaiakan pada akhir tahun (sebelum tahun anggaran berjalan) sebagaimana

Dipa/RKAKL juga telah diturunkan

akhir tahun, sehingga memasuki awal tahun sudah siap untuk realisasi. (Misal, Jadwal Pelaksanaan Kegiatan 2017 telah diselesaikan pada Bulan Desember 2016, karena tanggal 7 Desember Dipa dan RKAKL sudah turun). E.

Penutup Demikian laporan evaluasi pelaksanaan realisasi kegiatan dan anggaran disusun dengan harapan agar setelah selesai pelaksanaan evaluasi ini dapat memepercepat pada proses realisasi kegiatan dan anggaran selanjutnya sesuaijadwal yang ditentukan, sehingga tidak menumpuk di akhir tahun. Dan diucapkan Terima Kasih kasih kepada semua pihak yang turut serta dalam kegiatan evaluasi. Dibuat di : Surabaya Pada Tanggal : 17 Pebruari 2017

Mengetahui Atasan Langsung Kepala Sub Bagian Tata Usaha

Pembuat Laporan

Drs. H. Nur Hasan NIP. 196310071989031002

Mochamad Saiful, S.Ag. NIP. 197101051997031002

Laporan Evaluasi Pelaksanaan Realisasi Kegiatan Bulan Januari 2017

|7