![Mengidentifikasi Risiko Bawaan [PDF]](https://pdfs.asia/img/200x200/mengidentifikasi-risiko-bawaan.jpg)

15 0 297 KB

Mengidentifikasi Risiko Bawaan, Menilai Risiko Bawaan dan Risiko Signifikan Tugas Mata Kuliah Auditing 1

Oleh : Husnul Irfan Efendi 150810301138

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Jember Tahun 2017

PENDAHULUAN saya akan menjelaskan bagaimana prosedur yang di lakukan oleh seorang auditor dalam mengidentifikasi dan menilai risiko bawaan serta risiko signifikan. Selain itu dalam pembahasan ini akan di jelaskan prosedur-prosedur penilaian risiko bawaan serta macam-macam risiko di dalam sebuah entitas. Karena dengan mempelajari pembahasan ini akan memberikan wawasan dan juga pengetahuan mengenai bagaimana seorang auditor itu melakukan identifikasi dan menilai risiko bawaan dan risiko signifikan. Selain itu akan memberikan pengetahuan bagaimana seorang auditor itu menilai sebuah

entitas serta bagaimana seorang audito itu melakukan dokumentasi

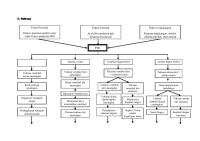

terhadap risiko-risko bawaan dan risiko risiko signifikan di dalam entitas yang di auditnya. PEMBAHASAN A. Mengidentifikasi Risiko Bawaan Identifikasi risiko merupakan fondasi dari suatu audit. Identifikasi risiko di dasarkan kepada, dan merupakan kegiatan yang tidak terpisahkan dari, prosedur yang dilaksnakan auditor untuk memahami entitas dan lingkungannya, karena tanpa pemahaman yang mendalam tentang entitas, auditor akan mengabaikan faktor risiko tertentu. Oleh karena itu dalam proses audit tahap pertama dalam proses audit terdiri atas dua bagian, yakni penentuan atau identifikasi risiko dan penilaian risiko itu sendiri. Prosedur identifikasi risiko dan prosedur penilaian risiko dapat di jelaskan sebagai berikut :

Dalam proses identifikasi risiko pertanyaan auditor ialah apa yang bisa salah yang menyebabkan salah saji dalam laporan keuangan ?

Auditor harus mencari jawaban atas pertanyaan itu dengan melaksanakan prosedur penilaian risiko.

Auditor berupaya mengidentifikasi risiko melalui pemahamannya terhadap entitas dan lingkungannya, seperti : a. Tujuan entitas; b. Faktor eksternal; c. Sifat entitas;

d. Kebijakan akuntansi; e. Pengukuran keuangan;dan f. Pengendalian internal. Jenis Risko Ada dua klasifikasi utama mengenai risiko yaitu: 1) Risiko Bisnis (Bussines Risk) Risiko bisnis berasal dari kondisi, peristiwa, situasi, tindakakn, bahkan “tidak mengambil tindakan” yang dapat berdampak negatif terhadap kemampuan perusahaan mencapai tujuannya dan melaksanakan strateginya. 2) Risiko Kecurangan (Fraud Risk) Risiko kecurangan berhubungan dengan peristiwa atau kondisi yang berindikasi adanya insentif atau tekanan untuk melakukan kecurangan atau adanya peluang untuk melakukan kecurangan. Prosedur Penilaian Risiko Lingkup pemahaman yang diperlukan auditor untuk mengidentifikasi risiko, dicakup dalam enam area inti atau enam sumber risiko. A. Faktor Eksternal

Faktor industri

Aturan perundangan dan regulator

Kerangka pelaporan keuangan

B. Sifat Entitas

Pegawai operasional dan pegawai inti

Kepimilikan dan governance

Investasi, struktur, dan pembelanjaan

C. Kebijakan Akuntansi

Pemilihan dan penerapan

Alasan untuk mengubah

Tepatnya kebijakan untuk entitas

D. Tujuan dan Strategi Entitas

Rencana dan strategi bisnis

Implikasi dan risiko keuangan terkait

E. Pengukuran/Reviu Kinerja Keuangan

Apa yang diukur ?

Siapa yang mereviu kinerja keuangan ?

F. Pengendalian yang relevan untuk audit

Segala proses dan pengendalian yang relevan

Untuk memitigasi risiko di tingkat entitas dan di tingkat transaksi

Risiko kecurangan Kecurangan adalah perbuatan yang disengaja oleh satu atau beberapa orang dalam manajemen, TCWG, pegawai, atau pihak ketiga. Segitiga kecurangan Segita kecurangan menjelaskan tiga kondisi yang dapat memberi petunjuk mengenai adanya kecurangan yakni :

Tekanan (pressure)

Peluang (Opportunity)

Pembenaran (Rationalization)

Skeptisme Profesional Skeptisme

profesional

adalah

kewajiban

auditor

untuk

menggunakan

dan

mempertahankan skeptisme profesional, sepanjang periode penugasan. Mengidentifikasi Faktor Risiko Bawaan Ada tiga langkah dalam mengidentifikasi risiko Langkah

1 : Kumpulkan Informasi tentang entitas

Langkah

2 : Rancang, laksanakan, dan dokumentasikan prosedur penilaian risiko

Langkah

3 :Hubungkan risiko yang diidentifikasi dengan area dalam laporan

keuangan. Mendokumentasikan Proses Identifikasi Risiko Auditor harus menggunakan kearifan profesionalnya mengenai bagaimanan ia mendokumentasikan proses identifikasi risiko. Dokumentasinya terdiri atas : Informasi mengenai Entitas Prosedur Penilaian Risiko Menghubungkan Risiko dengan kemungkinan salah saji dalam laporan keuangan

B. Menilai Risiko Bawaan 1) Penilaian Risiko oleh Entitas ketika manajemen memahami proses penilaian risiko yang lebih formal, manajemen mungkin

memutuskan

untuk

mengembangkan,

mengimplementasi,

dan

mendokumentasikan prosesnya sendiri. Jika ini terjadi auditor akan mengevaluasi :

Pengendalian yang ada terhadap proses manajemen

Lengkapnya identifikasi risiko bisnis danm risiko kecurangan.

Penilaian manajemen terhadap besaran risiko atau dampak moneter dan peluang terjadinya.

Tanggapan manajemen terhadap risiko yang dinilai yang merupakan hasil dari proses penilaian risiko.

2)

Mendokumentasikan Risiko yang Dinilai Penilaian risiko salah saji material dilakukan pada dua tingkat, yakni ditingkat laporan keuangan dan di tingkat asersi untuk jenis transaksi, saldo akun, dan pengungkapan. Dokumentasi bisa dalam bentuk memo (bentuk cerita atau naratif) atau bisa juga dalam bentuk kolom.

C. Risiko Signifikan Ketika mengidentifikasi dan menilai risiko salah saji material karena kecurangan, auditor wajib, berdasarkan dugaan adanya risiko kecurangan dalam pengakuan pendapatan, mengevaluasi jenis pendapatan, transaksi pendapatan atau asersi apa saja yang menimbulkan risiko tersebut. ISA 315.25 Aditor wajib mengidentifikasi dan menilai risiko salah saji material karena kecurangan pada : a) Tingkat laporan keuangan; dan b) Tingkat asersi untuk jenis transaksi, saldo akun, dan pengungkapanna; ISA 315.28 Dalam

menentkan

risiko

mana

merupakan

risiko

mempertimbangkan setidak-tidaknya : a) Apakah risiko itu merupakan risiko kecurangan;

signifikan,

auditor

wajib

b) Apakah risiko itu berkaitan dengan perkembangan ekonomi akhir-akhir ini, perkembangan akuntansi atau perkembangan lain yang signifikan dan, karenanya, memerlukan perhatian khusus; c) Kompleksitas transaksi; d) Apakah risiko tersebut melibatkan transaksi signifikan dengan pihak terkait; e) Tingkat subjektivitas dalam pengukuran informasi keuangan terkait dengan risiko tersebut, khususnya pengukuran yang banyak melibatkan ketidakpastian; dan f)

Apakah risiko tersebut melibatkan transaksi signifikan di luar jalur bisnis entitas, atau yang terlihat aneh.

Contoh-contoh risiko siginifikan : a. Peristiwa/operasi dimana salah saji material mudah terjadi: 1) Toko perhiasan dengan banyak persediaan emas dan logam mulia. 2) sistem akuntansi baru, rumit, dengan pengolahan data elektronik, mulai dikenalkan perusahaan. b. Transaksi pihak berelasi di luar jalur bisnis yang normal, transaksinya tidak sering terjadi, tapi nilai transaksi besar. Contohnya :

Jual/beli aset utama (misalnya pabrik penghasil produk terpenting) atau segmen bisnis penting

Penjualan bisnis kepada pihak ketiga

Transaksi rutin yang tidak kompleks dengan pemrosesan sistematis tidak merupakan transaksi berisiko.

c. Perlu judgment, ada investasi manajemen dan rutinitas/kebosanan Contoh-contohnya :

Asumsi dan kalkulasi yang digunakan manajemen dalam membuat estimasi penting.

Kalkulasi atau prinsip akuntansi yang kompleks

Pengakuan pendapatan yang multi tafsir

Pengumpulan dan pengolahan data secara manual

Intervensi manajemen diperlukan untuk menentukan perlakuan akuntansi yang di gunakan

d. Potensi kecurangan Risiko tidak mendeteksi salah saji material karena kecurangan (dilakukan dengan sengaja dan ditutup-tutupi) lebih tinggi dari risiko tidak mendeteksi salah saji material karena kesalahan. Menanggapi Risiko Signifikan

Ketika risiko digolongkan sebagai signifikan, auditor harus memberikan tanggapan. 1. Evaluasi Pengendalian Internal 2. Tanggapan Audir terhadap Risiko Signifikan 3. Bukti yang diperoleh tahun lalu 4. Jika pendekatan risiko signifikan terdiri dari atas prosedur substantif saja, audit dapat berupa: a. Uji rincian (test of detail) saja; atau b. Kombinasi uji rincian dan prosedur analitikal Auditor mendokumentasikan risiko signifikan yang diidentifikasinya dan tanggapan audit yang akan dilakukannya. Jika semua risiko didokumentasikan di suatu tempat, pendokumentaisan risiko signifikan sekedar perluasan dari informasi yang sudah didokumentasikan. KESIMPULAN Dapat di simpulkan bahwa dalam di dalam mengidentifikasi dan menilai risiko bawaan seta risiko signifikan. Hal pertama yang dilakukan oleh sorangan auditor dalam mengidentifikasi risiko yaitu auditor harus mengidentifikasi melalui pemahamannya terhadap entitas dan lingkungannya, seperti tujuan entitas, faktor eksternal, sifat entitas, kebijakan akuntansi, pengukuran kinerja keuangan, dan pengendalian internal. Sedangkan untuk menilai risiko bawaan yaitu auditor harus mengidentifikasi sumber atau penyebab risiko melalui pemahaman entitas, menentuikan dampak yang mungkin ada serta menghubungkan dampak risiko terhadap laporan keuangan secara menyeluruh dan secara potensial memengaruhi banyak asersi. Setelah melakukan identifikasi dan penilaian risiko bisnis dan kecurangan, maka aditor juga harus memertimbangkan kemungkinan adanya risiko signifikan. Risiko signifikan di dasarkan atas risiko bawaan (ihenrent risk), dan risiko gabungan (cmbined risk) antara risiko bawaan dan risiko pengendalian intern.

REFERENSI Tuanakotta. M. Theodorus. 2016.Auditing Kontemporer.Jakarta:Salemba Empat.