![Penurunan Nilai Aset [PDF]](https://pdfs.asia/img/200x200/penurunan-nilai-aset.jpg)

16 0 430 KB

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

PENURUNAN NILAI ASET MAKALAH disusun untuk memenuhi tugas mata kuliah Topik Khusus Akuntansi Keuangan Dosen Pembina Rudiana SE,M.Ak.,Ak,CA,CPSAK,CPA

Disusun Oleh: 5211151070 Tasya Muthia Iriansyah 5211151071 Pina Rosmiati

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS JENDERAL ACHMAD YANI CIMAHI 2017

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

KATA PENGANTAR Puji syukur penyusun panjatkan kehadirat Allah SWT karena atas rahmat dan karunia-Nya, penyusun dapat menyelesaikan makalah yang berjudul “Penurunan Nilai Aset” ini tepat pada waktunya. Makalah ini disusun untuk memenuhi salah satu tugas mata kuliah Topik Khusus Akuntansi Keuangan dari dosen

Rudiana, SE,M.Ak.,Ak,CA,CPSAK,CPA. Penyusun

mengucapkan terima kasih kepada Bapak Rudiana, SE,M.Ak.,Ak,CA,CPSAK,CPA yang telah memberikan kami tugas guna menambah wawasan bagi kami. Tidak lupa penyusun mengucapkan terima kasih kepada teman-teman di Fakultas Ekonomi Jurusan Akuntansi Universitas Jenderal Achmad Yani yang selalu memberikan dorongan dan dukungan agar cepat terselesaikan makalah ini. Penyusun menyadari masih banyak terdapat kekurangan dalam pembuatan makalah ini. Oleh karena itu, penyusun terbuka jika para pembaca akan memberikan kritik dan saran, untuk perbaikan di masa yang akan datang.

Cimahi, 27 September 2017

Penyusun

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah Semua aset memiliki potensi mengalami penurunan nilai, namun ada yang diatur sendiri dalam standar aset terkait atau diatur dalam PSAK 48 tentang Penurunan Nilai serta SAK ETAP Bab 22 tentang Penurunan Nilai Aset. Penurunan nilai atau impairment menjadi bahasa yang semakin populer dalam akuntansi saat PSAK mengadopsi IFRS. Istilah impairment sudah lama dikenal dalam akuntansi khususnya aset tetap. PSAK berbasis IFRS menggunakan istilah penurunan nilai tak hanya untuk aset tetap tetapi juga untuk aset tak berwujud, goodwill, aset keuangan dan investasi. PSAK 16 tentang Aset tetap menjelaskan bahwa aset tetap dinilai sebesar harga perolehan atau nilai revaluasi terakhir dikurangi dengan akumulasi penyusutan dan penurunan nilai. PSAK 19 tentang aset tak berwujud menyebutkan hal yang sama. Bahkan disebutkan goodwill tak boleh lagi diamortisasi, tetapi diimpairment. PSAK 55 tak menyebutkan penyisihan piutang untuk piutang yang tak dapat ditagih, tapi sebagai penurunan aset keuangan. Impairment diatur khusus dalam PSAK 48 Penurunan Nilai. PSAK 48 diterapkan untuk semua aset kecuali untuk persediaan, aset keuangan, kontrak konstruksi, kontrak asuransi, properti investasi yang diukur dengan nilai wajar, aset tak lancar dimiliki untuk dijual (PSAK 58) dan aset pajak tangguhan (PSAK 46). Dalam SAK ETAP Bab 22 tentang Penurunan Nilai Aset menjelaskan bahwa semua aset mengalami penurunan nilai kecuali untuk aset yang timbul dari imbalan kerja. 1.2 Identifikasi Masalah 1. Definisi penurunan nilai aset menurut SAK ETAP 2. Pengakuan, pengukuran serta pengungkapan penurunan nilai aset 3. Perbandingan penurunan nilai aset berdasarkan SAK ETAP, SAK EMKM, dan PSAK UMUM.

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

BAB II PEMBAHASAN

KAJIAN TEORI RUANG LINGKUP 22.1 Kerugian penurunan nilai terjadi ketika nilai tercatat aset melebihi jumlah yang dapat diperoleh kembali. PENURUNAN NILAI Pinjaman yang Diberikan dan Piutang 22.2 Penurunan nilai pinjaman yang diberikan dan piutang dibentuk berdasarkan estimasi kerugian yang tidak dapat ditagih. 22.3 Penurunan nilai ditentukan dengan memperhatikan antara lain pengalaman, prospek industri, prospek usaha, kondisi keuangan dengan penekanan pada arus kas, kemampuan membayar debitor, dan agunan yang dikuasai. Pemulihan nilai pinjaman yang diberikan dan piutang mengacu ke paragraf 22.15, 22.17, 22.18. Persediaan Harga Jual Dikurangi Biaya untuk Menyelesaikan dan Menjual 22.4 Entitas harus menilai pada setiap tanggal pelaporan apakah persediaan turun nilainya. Entitas harus membuat penilaian dengan membandingkan jumlah tercatat setiap jenis persediaan (atau kelompok persediaan yang sama, lihat paragraf 22.5) dengan harga jual dikurangi biaya untuk menyelesaikan dan menjual. Jika suatu jenis persediaan (atau kelompok persediaan) turun nilainya, maka entitas harus mengakui kerugian dalam laporan laba rugi atas perbedaan antara jumlah tercatat dan harga jual dikurangi biaya untuk menyelesaikan dan menjual. 22.5 Jika tidak praktis untuk menentukan harga jual dikurangi biaya untuk menyelesaikan dan menjual setiap jenis persediaan, maka entitas diperkenankan mengelompokkan jenis persediaan dalam lini produk yang sama tujuan dan pemakaiannya

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

serta diproduksi dan dipasarkan dalam area geografis yang sama untuk tujuan menguji penurunan nilai. Pemilihan Penurunan Nilai 22.6 Entitas harus membuat penilaian baru atas harga jual dikurangi biaya untuk menyelesaikan dan menjual dalam setiap periode berikutnya. Jika situasi di periode sebelumnya yang menyebabkan persediaan turun nilainya tidak ada lagi atau adanya bukti nyata kenaikan dan harga jual dikurangi biaya untuk menyelesaikan dan menjual karena perubahan kondisi ekonomi, maka entitas harus memulihkan jumlah penurunan nilai sebelumnya (pemulihan dibatasi sebesar jumlah awal kerugian penurunan nilai) sehingga jumlah tercatat baru adalah nilai yang lebih rendah antara harga perolehan dan harga jual dikurangi biaya untuk menyelesaikan dan menjual yang telah direvisi. Aset Lainnya Indikasi Penurunan Nilai 22.7 Entitas harus menilai pada setiap tanggal pelaporan apakah terdapat indikasi bahwa ada aset yang turun nilainya. Jika indikasi tersebut ada, entitas harus mengestimasi nilai wajar dikurangi dengan biaya untuk menjual aset tersebut. Jika tidak terdapat indikasi penurunan nilai, tidak diperlukan untuk mengestimasi nilai wajar dikurangi biaya untuk menjual. Bab ini menggunakan istilah “aset secara individu” tapi dalam situasi tertentu nilai wajar dikurangi biaya untuk menjual harus diestimasi untuk kelompok aset (lihat paragraf 22.11). 22.8 Dalam menilai apakah terdapat indikasi bahwa aset kemungkinan diturunkan nilainya,

entitas

harus

memperhitungkan

setidaknya

indikasi-indikasi

berikut:

Sumber informasi internal (a) Selama periode tertentu, nilai pasar aset menurun secara signifikan lebih dari yang diekspetasikan akibat berlalunya waktu atau penggunaan normal. (b) Terjadi perubahan yang signifikan dengan pengaruh negatif dalam periode tertentu atau dalam waktu dekat dalam bidang lingkungan teknologi, pasar, ekonomi atau hukum dimana entitas beroperasi atau dalam pasar dimana aset tersebut diperuntukkan.

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

(c) Tingkat suku bunga pasar atau tingkat kembalian investasi pasar mengalami kenaikan selama periode berjalan, dan kenaikan tersebut akan berpengaruh secara material terhadap tingkat diskonto untuk menghitung nilai aset dan menurunkan nilai wajar aset dikurangi biaya untuk menjual. (d) Jumlah tercatat dari aset bersih entitas lebih basar dibandingkan kapitalisasi pasarnya. Sumber informasi eksternal (e) Tersedianya bukti keusangan atau kerusakan fisik aset. (f) Terjadi perubahan yang signifikan dengan pengaruh negatif pada periode tertentu atau dalam waktu dekat atas cara dan bagaimana aset digunakan atau diharapkan akan digunakan. Perubahan ini termasuk aset yang tidak digunakan, pabrik yang berhenti beroperasi atau restrukturisasi operasional dimana aset tersebut berlokasi, rencana untuk melepaskan aset sebelum tanggal yang diharapkan sebelumnya, dan penilaian ulang umur aset menjadi terbatas dari tidak terbatas. (g) Tersedianya bukti dari pelaporan internal yang mengindikasikan bahwa kinerja ekonomis dari aset (atau akan) memburuk dari yang diharapkan. Dalam konteks kinerja ekonomis ini termasuk hasil operasi dan arus kas. 22.9 Jika terdapat indikasi bahwa aset kemungkinan turun nilainya, secara otomatis juga mengindikasikan bahwa entitas harus menelaah ulang sisa umur manfaat aset atau metode penyusutan (amortisasi) untuk aset dan penyesuaiannya sesuai dengan Bab yang berlaku untuk aset tersebut (misalnya Bab 15 Aset Tetap dan Bab 16 Aset Tidak Berwujud), bahkan jika tidak ada kerugian penurunan nilai yang diakui untuk aset tersebut. Pengukuran Nilai Wajar Dikurangi Biaya untuk Menjual 22.10 Nilai wajar dikurangi biaya untuk menjual adalah jumlah yang dapat diperoleh dari penjualan sebuah atau kelompok aset antara pihak-pihak yang paham dan berkeinginan melakukan transaksi dengan wajar, dikurangi dengan biaya penghentian aset tersebut. 22.11 Jika entitas tidak dapat mengestimasi nilai wajar aset tunggal, maka entitas harus mengukur nilai wajar dikurangi biaya untuk menjual untuk kelompok aset. Untuk tujuan ini, nilai wajar dikurangi biaya untuk menjual harus diestimasi untuk kelompok aset paling kecil yang dapat diidentifikasi:

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

(a) termasuk aset yang terindikasi penurunan nilai; dan (b) memiliki nilai wajar dikurangi biaya untuk menjual yang dapat diestimasi. 22.12 Entitas harus menentukan nilai wajar dikurangi biaya untuk menjual berdasarkan hirarki keandalan bukti sebagai berikut: (a) Harga dalam suatu perjanjian yang mengikat dalam transaksi antara pihak-pihak yang paham dan berkeinginan melakukan transaksi dengan wajar, disesuaikan untuk biaya tambahan yang dapat diatribusikan secara langsung dengan pelepasan aset. (b) Jika tidak terdapat perjanjian penjualan yang mengikat tetapi aset diperdagangkan dalam pasar aktif, maka nilai wajar dikurangi biaya untuk menjual adalah harga pasar aset dikurangi dengan biaya pelepasan – biasanya berdasarkan harga penawaran kini (current bid price). (c) Jika harga-harga penawaran tidak tersedia, maka harga transaksi terkini dapat menjadi dasar untuk mengestimasi nilai wajar dikurangi biaya untuk menjual. (d) Jika tidak terdapat perjanjian penjualan yang mengikat atau pasar aktif untuk suatu aset, maka nilai wajar dikurangi biaya untuk menjual didasarkan pada informasi terbaik yang tersedia untuk merefleksikan jumlah yang dapat diperoleh entitas, pada akhir periode pelaporan, dari pelepasan aset pada transaksi antara pihak-pihak yang paham dan berkeinginan melakukan transaksi dengan wajar setelah dikurangi biaya pelepasan. Dalam menentukan jumlah ini, entitas mempertimbangkan hasil dari transaksi paling kini untuk aset yang sejenis dalam industri yang sama. Nilai wajar dikurangi biaya untuk menjual tidak merefleksikan penjualan yang dipaksakan, kecuali manajemen dipaksa untuk menjual secepatnya. 22.13 Jika nilai wajar dikurangi biaya untuk menjual sebuah aset (atau kelompok aset lihat paragraf 22.11) kurang dari jumlah tercatatnya, maka entitas harus menurunkan jumlah tercatat aset tersebut pada nilai wajar dikurangi biaya untuk menjual. Penurunan ini diakui sebagai rugi penurunan nilai. 22.14 Entitas harus mengakui segera kerugian penurunan nilai dalam laporan laba rugi.

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

22.15 Jika jumlah estimasi kerugian penurunan nilai aset lebih besar dari jumlah tercatat aset, maka entitas harus mengakui kewajiban hanya jika hal tersebut disyaratkan oleh SAK ETAP (lihat terutama Bab 18 Kewajiban Diestimasi dan Kontijensi). 22.16 Setelah kerugian penurunan nilai diakui, beban penyusutan (amortisasi) aset untuk periode mendatang harus disesuaikan untuk mengalokasikan jumlah tercatat aset yang telah direvisi dikurangi dengan nilai residunya (jika ada) secara sistematis selama umur manfaat aset. Pemulihan Kerugian Penurunan Nilai 22.17 Pada setiap tanggal pelaporan, entitas harus menilai apakah terdapat indikasi bahwa kerugian penurunan nilai yang telah diakui pada periode sebelumnya untuk aset masih ada atau berkurang. Jika terdapat indikasi tersebut, maka entitas harus mengestimasi nilai wajar dikurangi biaya untuk menjual aset tersebut. Indikasi bahwa kerugian penurunan nilai berkurang atau tidak ada lagi secara umum merupakan kebalikan atas indikasi yang disebutkan dalam paragraf 22.8. 22.18 Jika estimasi nilai wajar dikurangi biaya untuk menjual melebihi jumlah tercatat aset, maka entitas harus menaikkan jumlah tercatat aset tersebut ke nilai wajar dikurangi biaya untuk menjual, bergantung pada pembatasan yang dijelaskan dalam paragraf 22.19. kenaikan tersebut adalah pemulihan kerugian penurunan nilai. 22.19 Kenaikan jumlah tercatat aset yang dapat diatribusikan pada pemulihan kerugian penurunan nilai aset tidak boleh melebihi jumlah tercatat yang telah ditentukan (nilai bersih dari amortisasi atau penyusutan) tanpa kerugian penurunan nilai yang diakui pada periode lalu. 22.20 Entitas harus mengakui segera pemulihan kerugian penurunan nilai dalam laporan laba rugi. 22.21 Setelah pemulihan kerugian penurunan nilai diakui, beban penyusutan (amortisasi) aset untuk periode mendatang harus disesuaikan untuk mengalokasikan jumlah tercatat aset yang telah direvisi, dikurangi nilai residu (jika ada), secara sistematis selama sisa umur manfaat aset.

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

Pengertian Penurunan Nilai Aset Kerugian penurunan nilai terjadi ketika nilai tercatat aset melebihi jumlah yang dapat diperoleh kembali (SAK ETAP 22.1: 85). Penurunan nilai ditentukan dengan memperhatikan antara lain pengalaman, prospek industri, prospek usaha, kondisi keuangan dengan penekanan pada arus kas, kemampuan membayar debitor, dan agunan yang dikuasai. Entitas harus menilai pada setiap tanggal pelaporan apakah terdapat indikasi bahwa ada aset mengalami penurunan nilai. Jika indikasi tersebut ada, entitas harus mengestimasi nilai wajar dikurangi dengan biaya untuk menjual aset tersebut. Jika tidak terdapat indikasi penurunan nilai, tidak diperlukan untuk mengestimasi nilai wajar dikurangi biaya untuk menjual (SAK ETAP 22.7 hal 86). Penggolongan SAK ETAP Bab 22 mengenai Penurunan Nilai Aset ini harus diterapkan dalam akuntansi untuk penurunan nilai semua aset, kecuali aset yang muncul dari imbalan kerja. Indikasi Penurunan Nilai Aset SAK ETAP 22.8 menyatakan bahwa dalam menilai apakah terdapat indikasi bahwa aset kemungkinan diturunkan nilainya, entitas harus memperhitungkan setidaknya indikasiindikasi berikut: Sumber informasi internal (a) Selama periode tertentu, nilai pasar aset menurun secara signifikan lebih dari yang diekspektasikan akibat berlalunya waktu atau penggunaan normal. (b) Terjadi perubahan yang signifikan dengan pengaruh negatif dalam periode tertentu atau dalam waktu dekat dalam bidang lingkungan teknologi, pasar, ekonomi atau hukum dimana entitas beroperasi atau dalam pasar dimana aset tersebut diperuntukkan. (c) Tingkat suku bunga pasar atau tingkat kembalian investasi pasar mengalami kenaikan selama periode berjalan, dan kenaikan tersebut akan berpengaruh secara material terhadap tingkat diskonto untuk menghitung nilai aset dan menurunkan nilai wajar aset dikurangi biaya untuk menjual. (d) Jumlah tercatat dari aset bersih entitas lebih basar dibandingkan kapitalisasi pasarnya.

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

Sumber informasi eksternal (e) Tersedianya bukti keusangan atau kerusakan fisik aset. (f) Terjadi perubahan yang signifikan dengan pengaruh negatif pada periode tertentu atau dalam waktu dekat atas cara dan bagaimana aset digunakan atau diharapkan akan digunakan. Perubahan ini termasuk aset yang tidak digunakan, pabrik yang berhenti beroperasi atau restrukturisasi operasional dimana aset tersebut berlokasi, rencana untuk melepaskan aset sebelum tanggal yang diharapkan sebelumnya, dan penilaian ulang umur aset menjadi terbatas dari tidak terbatas. (g) Tersedianya bukti dari pelaporan internal yang mengindikasikan bahwa kinerja ekonomis dari aset (atau akan) memburuk dari yang diharapkan. Dalam konteks kinerja ekonomis ini termasuk hasil operasi dan arus kas. Jika terdapat indikasi bahwa aset kemungkinan turun nilainya, secara otomatis juga mengindikasikan bahwa entitas harus menelaah ulang sisa umur manfaat aset atau metode penyusutan (amortisasi) untuk aset dan penyesuaiannya sesuai dengan Bab yang berlaku untuk aset tersebut (misalnya Bab 15 Aset Tetap dan Bab 16 Aset Tidak Berwujud), bahkan jika tidak ada kerugian penurunan nilai yang diakui untuk aset tersebut (SAK ETAP 22.9 hal 86). Pengukuran Penurunan Nilai Aset Setelah suatu entitas mengevaluasi adanya indikasi penurunan nilai, dan ternyata menemukan adanya indikasi penurunan nilai maka harus dilakukan pengujian atas penurunan nilai. Entitas dapat melakukan pengujian penurunan nilai tersebut dengan membandingkan jumlah tercatat dari setiap aset dengan jumlah terpulihkannya (harga jual atau nilai wajar dikurangi biaya untuk menyelesaikan dan menjual). Jika jumlah tercatatnya lebih tinggi dari jumlah terpulihkan, maka selisih antara keduanya diakui entitas sebagai rugi penurunan nilai dan jumlah nilai aset tercatat baru adalah sebesar jumlah yang terpulihkan. Apabila jumlah tercatat lebih rendah dari jumlah terpulihkan, maka tidak terdapat penurunan nilai. Jika terdapat indikasi bahwa aset kemungkinan turun nilainya, secara otomatis juga mengindikasikan bahwa entitas harus menelaah ulang sisa umur manfaat aset atau metode penyusutan (amortisasi) untuk aset dan penyesuaiannya untuk aset tersebut, bahkan jika tidak ada kerugian penurunan nilai yang diakui untuk aset tersebut (SAK ETAP 22.9 hal.86). Nilai

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

wajar dikurangi biaya untuk menjual adalah jumlah yang dapat diperoleh dari penjualan sebuah atau kelompok aset antara pihak-pihak yang paham dan berkeinginan melakukan transaksi dengan wajar, dikurangi dengan biaya penghentian aset tersebut. Nilai ini mencerminkan nilai yang dapat dihasilkan oleh aset tersebut bila aset terjual setelah dikurangi biaya untuk melakukan penjualan. Pengakuan Rugi Penurunan Nilai a) Jika nilai wajar dikurangi biaya untuk menjual sebuah aset (atau kelompok aset lihat paragraf 22.11) kurang dari jumlah tercatatnya, maka entitas harus menurunkan jumlah tercatat aset tersebut pada nilai wajar dikurangi biaya untuk menjual. b) Penurunan ini diakui sebagai rugi penurunan nilai. c) Entitas harus mengakui segera kerugian penurunan nilai dalam laporan laba rugi. d) Jika jumlah estimasi kerugian penurunan nilai aset lebih besar dari jumlah tercatat aset, maka entitas harus mengakui kewajiban hanya jika hal tersebut disyaratkan oleh SAK ETAP. e) Setelah kerugian penurunan nilai diakui, beban penyusutan (amortisasi) aset untuk periode mendatang harus disesuaikan untuk mengalokasikan jumlah tercatat aset yang telah direvisi dikurangi dengan nilai residunya (jika ada) secara sistematis selama umur manfaat aset. Pada setiap tanggal pelaporan, entitas harus menilai apakah terdapat indikasi bahwa kerugian penurunan nilai yang telah diakui pada periode sebelumnya untuk aset masih ada atau berkurang. Jika terdapat indikasi tersebut, maka entitas harus mengestimasi nilai wajar dikurangi biaya untuk menjual aset tersebut. Indikasi bahwa kerugian penurunan nilai berkurang atau tidak ada lagi secara umum merupakan kebalikan atas indikasi yang disebutkan dalam paragraf 22.8. Jika estimasi nilai wajar dikurangi biaya untuk menjual melebihi jumlah tercatat aset, maka entitas harus menaikkan jumlah tercatat aset tersebut ke nilai wajar dikurangi biaya untuk menjual, bergantung pada pembatasan yang dijelaskan dalam paragraf 22.19. Kenaikan tersebut adalah pemulihan kerugian penurunan nilai. Kenaikan jumlah tercatat aset yang dapat diatribusikan pada pemulihan kerugian penurunan nilai aset tidak boleh melebihi jumlah tercatat yang telah ditentukan (nilai bersih dari amortisasi atau penyusutan) tanpa kerugian penurunan nilai yang diakui pada periode

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

lalu. Entitas harus mengakui segera pemulihan kerugian penurunan nilai dalam laporan laba rugi. Setelah pemulihan kerugian penurunan nilai diakui, beban penyusutan (amortisasi) aset untuk periode mendatang harus disesuaikan untuk mengalokasikan jumlah tercatat aset yang telah direvisi, dikurangi nilai residu (jika ada), secara sistematis selama sisa umur manfaat aset. Pengungkapan 22.22 Entitas harus mengungkapkan untuk masing-masing kelompok aset sebagai berikut: (a)

Jumlah kerugian penurunan nilai yang diakui dalam laporan laba rugi selama periode dan pos dalam laporan laba rugi dimana kerugian penurunan nilai tersebut termasuk di dalamnya.

(b)

Jumlah dari pemulihan kerugian penurunan nilai yang diakui dalam laporan laba rugi selama periode dan pos dalam laporan laba rugi dimana kerugian penurunan nilai tersebut dipulihkan. 22.23 Entitas harus mengungkapkan informasi yang disyaratkan oleh paragraf 22.22

untuk setiap kelompok aset berikut: (a)

pinjaman yang diberikan dan piutang;

(b)

persediaan;

(c)

aset tetap;

(d)

properti investasi;

(e)

aset tidak berwujud;

(f)

investasi pada entitas asosiasi;

(g)

investasi pada joint venture.

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

KASUS Berikut ini informasi yang berhubungan dengan pengujian nilai peralatan yang dimiliki perusahaan pada tanggal 31 Desember 2015 a. Biaya perolehan peralatan Rp 9.000.000 b. Akumulasi penyusutan Rp 1.000.000 c. Nilai pakai Rp 7.000.000 d. Nilai wajar Rp 4.800.000 e. Pada tangal 31 desember 2015 peralatan memiliki sisa umur manfaat 4 tahun Diminta: 1. Buat jurnal atas penurunan nilai peralatan tersebut diatas, pada tanggal 31 desember 2015 2. Buat jurnal untuk mencatat beban penusutan tahun 2016

Penyelesaian: Nilai buku = Biaya perolehan – Akumulasi Penyusutan = 9.000.000 - 1.000.000 = 8.000.000 Nilai terpulihkan = Nilai wajar - Biaya penjualan >< Nilai pakai 4.800.000 -

0

< 7.000.000

Nilai terpulihkan = 7.000.000 Penurunan nilai peralatan = 8.000.000 - 7.000.000 = 1.000.000 1.

Pencatatan jurnal atas penurunan nilai peralatan

Dr. Rugi penurunan nilai - peralatan

Rp. 1.000.000

Cr. Akumulasi rugi penurunan nilai – peralatan

2.

Rp. 1.000.000

Nilai perolehan peralatan setelah penurunan nilai

Biaya perolehan – Akumulasi Penyusutan – Penurunan nilai = 9.000.000 - 1.000.000 - 1.000.000 = 7.000.000

Biaya penyusutan peralatan per tahun (Nilai perolehan peralatan setelah penurunan nilai – Nilai residu) : 4 Tahun = 7.000.000 - 0 (tanpa nilai residu) / 4 = 1.750.000 Dr. Beban penyusutan - peralatan 1.750.000 Cr. Akumulasi penyusutan - peralatan 1.750.000

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

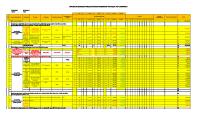

Perbandingan SAK ETAP, SAK EMKM, dan PSAK UMUM SAK ETAP Definisi

22.1

SAK EMKM

PSAK 48 (Rev 2009)

Kerugian

01.

Penurunan

penurunan nilai terjadi

aset

ketika nilai tercatat

jumlah

aset melebihi jumlah

melebihi jumlah yang

yang dapat diperoleh

akan

kembali.

melalui

terjadi

nilai

apabila

tercatat

aset

dipulihkan penggunaan

atau penjualan aset. Ruang Lingkup

22.1 Diterapkan dalam

03.

akuntansi

tidak

untuk

Pernyataan berlaku

ini untuk

penurunan nilai semua

persediaan, aset yang

aset, kecuali aset yang

timbul

muncul dari imbalan

konstruksi, aset pajak

kerja.

tangguhan, aset yang

-

Ada

tambahan

dari

timbul

kontrak

dari imbalan

penurunan nilai untuk

kerja, atau aset yang

pinjaman

dikelompokkan

yang

diberikan dan piutang.

sebagai

-

dimiliki untuk dijual

Tidak

mengatur

penurunan

nilai

(atau

goodwiil

aset

yang

termasuk

dalam

ke

kelompok

lepasan

yang

diklasifikasikan sebagai dimiliki untuk dijual). -

Penurunan

nilai

goodwill Pengakuan dan Pengukuran

Entitas

mengakui kerugian

harus 11.12

Entitas

tidak Rugi penurunan nilai

segera mengakui penurunan diakui

jumlah

penurunan nilai atas aset tetap tercatat aset melebihi

nilai dalam laporan maupun atas tanah dan jumlah laba rugi.

jika

bangunan

terpulihkan.

yang Jumlah tercatat adalah

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

- Jika jumlah estimasi dimiliki

untuk jumlah

yang

kerugian

sewa untuk

suatu

penurunan menghasilkan

nilai aset lebih besar atau untuk kenaikan setelah dari jumlah tercatat nilai aset,

maka

harus

atau

aset

dikurangi

untuk akumulasi penyusutan

entitas keduanya.

mengakui 12.9

diakui

(amortisasi)

Entitas

dan

tidak akumulasi

rugi

kewajiban hanya jika mengakui penurunan penurunan nilai. hal

tersebut nilai

atas

aset

tak

disyaratkan oleh SAK berwujud. ETAP. Pengaturan

Tidak

Biaya Pinjaman

adanya

diperbolehkan kapitalisasi

biaya pinjaman.

PSAK

26

memperbolehkan entitas

untuk

mengkapitalisasi biaya pinjaman. Penurunan Aset Tidak ada istilah nilai

Nilai

Lain

nilai

Value)

Aset

dibandingkan

pakai

dan

terpulihkan. langsung

diturunkan

tercatat

(Book harus dengan

nilai pakai (Value in

ke nilai yang dianggap

Use)

sesuai dengan keadaan

terpulihkan

aset sekarang (yang

(Recoverable Amount)

sudah turun nilainya)

dan

nilai

BAB 22 – PENURUNAN NILAI ASET menurut SAK ETAP

DAFTAR PUSTAKA

SAK ETAP Bab 22 tentang Penurunan Nilai Aset SAK EMKM Bab 11 dan Bab 12 PSAK 48 (Revisi 2009) http://nisaistiqomah2323.blogspot.co.id/2012/12/makalah-akuntansi-keuangan.html?m=1