![Akt Biaya 1. (Al Donna 1905160637) [PDF]](https://pdfs.asia/img/200x200/akt-biaya-1-al-donna-1905160637.jpg)

6 0 92 KB

Nama : AL DONNA Npm : 1905160637 Kelas : 3L MANAJEMEN PAGI

Tugas Akuntansi Biaya 1 1.

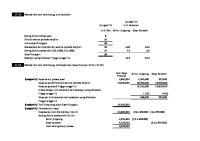

PT Finger Five pada bulan Januari 2020 produk masuk untuk diproses pada departemen pengolahan sebanyak 8.000 unit, produk selesai yang ditransfer ke gudang sebanyak 6.900 unit, terdapat produk cacat sebanyak 220 unit, dan produk dalam proses akhir 880 unit dengan tingkat penyelesaian 100% biaya bahan dan 75% biaya konversi. Biaya produksi yang dikeluarkan yaitu biaya bahan Rp11.400.000, biaya tenaga kerja Rp 7.890.000, biaya overhead pabrik Rp5.665.800. Biaya perbaikan produk cacat untuk bahan Rp 1.000.000, tenaga kerja Rp 668.000 dan overhead pabrik Rp 363.700. Diminta : Susunlah Laporan Biaya Produksi untuk Departemen Pengolahan, dan buatlah ayat jurnal.

Jawab : a. Laporan biaya produksi PT. Finger Five Laporan Biaya Produksi Departemen Pengolahan Bulan Januari 2020 1. Data produksi (skedul kuantitas) Produk dimasukkan dalam proses Produk baik yang selesai ditransfer ke Gudang Produk cacat Produk dalam proses akhir (100% bahan, 75% biaya konversi) Jumlah produk 2. Biaya produksi yang dibebankan ke Departemen Unsur Biaya Jumlah Biaya Biaya bahan Rp 12.400.000 Biaya tenaga kerja Rp 8.558.000 Biaya overhead pabrik Rp 6.029.500 Jumlah Rp 26.987.500

8.000 unit 6.900 unit 220 unit 880 unit 8.000 unit Unit Ekuivalen 8.000 7.780 7.780

Biaya / unit Rp 1.550 Rp 1.100 Rp 775 Rp 3.425

3. Perhitungan Biaya Harga pokok produk baik yang selesai 6.900 unit x Rp 3.425 = Harga pokok produk cacat diperbaiki 220 unit x Rp 3.425 = Harga pokok produk selesai ditransfer ke gudang = 7.120 unit Harga pokok persediaan produk dalam proses akhir Biaya bahan baku : 880 unit x 100% x Rp 1.550 = Rp Biaya tenaga kerja : 880 unit x 75% x Rp 1.110 = Rp Biaya overhead pabrik : 880 unit x 75% x Rp 775 = Rp

23.632.500

Rp Rp

753.500 24.386.000

Rp Rp

2.555.000 26.941.000

1.364.000 726.000 465.000

Total biaya produksi Departemen Pengolahan Unit Ekuivalen : Biaya bahan baku Biaya konversi

Rp

= 6.900 + ( 880 x 100% ) + 220 = 8.000 = 6.900 + ( 880 x 75% ) + 220 = 7.780

b. Jurnal untuk mencatat biaya produksi Departemen Pengolahan : 1.

Pembebanan Biaya Barang dalam proses – biaya bahan

Rp 12.400.000

Barang dalam proses – biaya tenaga kerja

Rp 8.558.000

Barang dalam proses – Biaya Overhead

Rp 6.029.500

Persediaan bahan

2.

Beban gaji dan upah

Rp 8.558.000

BOP

Rp 6.029.500

Produk Dalam Proses Persediaan produk dalam proses

3.

Rp 12.400.000

Rp 2.555.000

Barang dalam proses – B. Bahan

Rp 1.364.000

Barang dalam proses – B.Tenaga Kerja

Rp

726.000

Barang dalam proses – BOP

Rp

465.000

Produk Selesai Persediaan produk selesai

Rp 24.386.000

Barang dalam proses – B. Bahan

Rp 11.036.000

Barang dalam proses – B. Tenaga Kerja

Rp 7.832.000

Barang dalam proses – BOP

Rp 5.564.500

2.

PT Everyday bulan Februari 2020 pada departemen penyulingan produk masuk untuk diproses sejumlah 1.600 unit, produk selesai yang ditransfer ke gudang sejumlah 1.400 unit, terdapat produk rusak yang tidak dapat dihindari sebanyak 30 unit, dan produk dalam proses akhir 170 unit dengan tingkat penyelesaian biaya bahan 100% dan biaya konversi 80%. Biaya produksi yang terjadi yaitu biaya bahan Rp3.736.000, biaya tenaga kerja Rp 2.951.910, biaya overhead pabrik Rp1.980.990. Diminta : Susunlah Laporan Biaya Produksi untuk Departemen Penyulingan, dan buatlah ayat jurnal.

Jawab : a. Laporan Biaya Produksi PT. Everyday Laporan Biaya Produksi Departemen Penyulingan Bulan Februari 2020 1. Data produksi (skedul kuantitas) Produk dimasukkan dalam proses Produk baik yang selesai ditransfer ke Gudang Produk rusak Produk dalam proses akhir (100% bahan, 80% biaya konversi) Jumlah produk 1. Biaya produksi yang dibebankan ke Departemen Unsur Biaya Jumlah Biaya Biaya bahan Rp 3.736.000 Biaya tenaga kerja Rp 2.951.910 Biaya overhead pabrik Rp 1.980.990 Jumlah Rp 8.668.900 2. Perhitungan Biaya Harga pokok produk baik yang selesai 1.400 unit x Rp 5.485 = Harga pokok produk rusak 30 unit x Rp 5.485 = Harga pokok produk selesai ditransfer ke gudang = 1.400 unit Harga pokok persediaan produk dalam proses akhir Biaya bahan baku : 170 unit x 100% x Rp 2.335 = Biaya tenaga kerja : 170 unit x 80% x Rp 1.885 = Biaya overhead pabrik : 170 unit x 80% x Rp 1.265 = Total biaya produksi Departemen Pengolahan

1.600 unit 1.400 unit 30 unit 170 unit 1.600 unit Unit Ekuivalen 1.600 1.566 1.566

Biaya / unit Rp 2.335 Rp 1.885 Rp 1.265 Rp 5.485

Rp7.679.000 Rp 164.550 Rp7.843.550 Rp Rp Rp

396.950 256.360 172.040 Rp 825.350 Rp8.668.900

Unit Ekuivalen : Biaya bahan baku = 1.400 + ( 170 x 100% ) + 30 = 1.600 Biaya konversi

= 1.400 + ( 170 x 80% ) + 30

= 1.566

b. Jurnal untuk mencatat biaya produksi Departemen Penyulingan : 1. Pembebanan Biaya Barang dalam proses – biaya bahan Rp Barang dalam proses – biaya tenaga kerja Rp Barang dalam proses – biaya overhead pabrik Rp Persediaan bahan Beban gaji dan upah Biaya overhead pabrik 2. Produk Dalam Proses Persediaan produk dalam proses Barang dalam proses – B.Bahan Barang dalam proses – B.Tenaga kerja Barang dalam proses – BOP 3. Produk Selesai Persediaan Produk Selesai Barang dalam proses – B.Bahan Barang dalam proses – B. Tenaga Kerja Barang dalam proses – BOP

Rp

3.736.000 2.951.910 1.980.990

Rp 3.736.000 Rp 2.951.910 Rp 1.980.990 825.350 Rp 396.950 Rp 256.360 Rp 172.040

Rp

8.668.900 Rp 3.339.050 Rp 2.695.550 Rp 1.808.950

Tugas Akuntansi Biaya 2 1. PT. Summer memproduksi empat produk Parfume gabungan yang mempunyai biaya produksi Rp 70.000.000. Berikut data yang berkaitan dengan produk : Produk Parfume P Parfume Q Parfume R Parfume S

Unit Yang Diproduksi 5.000 20.000 15.000 10.000

Harga Jual Per Unit Rp 150 Rp 160 Rp 150 Rp 300

Biaya Proses Lanjutan Rp 1.005.000 Rp 3.420.500 Rp 1.853.350 Rp 2.197.000

Bobot 3 2 4 2.5

Diminta : Hitunglah Alokasi biaya produk bersama dan biaya produksi masing-masing produk menggunakan : a.

Metode harga pokok rata-rata per unit

b.

Metode harga pokok rata-rata tertimbang

c.

Metode harga jual diketahui pada saat split off point

Jawab : a. Metode harga pokok rata-rata per unit

Produk Bersama Parfume P

Jumlah Unit

Biaya per unit rata rata (Rp)

Biaya proses lanjutan per unit (Rp) 1.005.000

Biaya proses lanjutan (Rp)

Alokasi biaya bersama (Rp)

Harga pokok per unit (Rp)

5.032.000.000

1.006.400

5.00 0

1.400

20.000

1.400

3.420.500

68.410.000.00 0

28.000.000

68.438.000.000

3.421.900

15.000

1.400

1.853.350

27.800.250.00 0

21.000.000

27.821.250.000

1.854.750

Parfume S

10.000

1.400

2.197.000

21.970.000.00 0

14.000.000

21.984.000.000

2.184.000

Jumlah

50.000

70.000.000

123.275.250.00 0

Parfume Q Parfume R

5.025.000.000

Total biaya produksi (Rp)

7.000.000

b. Metode harga pokok rata-rata tertimbang

Produk Bersama Parfume P Parfume Q Parfume R Parfume S Jumlah

Jumlah Unit (Kg) 5.000 20.000 15.000 10.000 50.000

Nilai bobot

Bobot

3 2 4 2,5

15.000 40.000 60.000 25.000 140.000

Alokasi biaya bersama (Rp)

Biaya proses lanjutan (Rp) 5.025.000.000 68.410.000.000 27.800.250.000 21.970.000.000

Total biaya produksi (Rp)

Harga pokok per unit (Rp)

7.499.999,99

5.032.499.999,99

1.006.499,99

19.999.999,99 29.999.999,99 12.499.999,99 70.000.000

68.429.999.999,99 27.830.249.999,99 21.982.499.999,99 123.275.250.000

3.421.499,99 1.855.349,99 2.198.249,99

c. Metode harga jual diketahui pada saat split off point

Produk Bersama Parfume P Parfume Q Parfume R Parfume S Jumlah

Jumlah unit

Harga jual pada titik pisah

5.000 20.000 15.000 10.000

Rp 150 Rp 160 Rp 150 Rp 300

Total harga jual Rp Rp Rp Rp Rp

750.000 3.200.000 2.250.000 3.000.000 9.200.000

Proporsi harga jual (%) 8,15 % 34,78 % 24,45 % 32,60 % 100 %

Alokasi biaya bersama Rp Rp Rp Rp

5.705.000 24.364.000 17.115.000 22.820.000 70.000.000

Tugas Akuntansi Biaya 3 1. Selama bulan Juli 2020 diproduksi 12.000 kg pembuatan keripik ubi dan menghasilkan 2.500 kg keripik curah sebagai produk sampingan. Keripik ubi curah yang masih laku dijual eceran dan harga jual sebesar

Rp 3.500/kg. Biaya tambahan untuk produk sampingan sebelum dijual

sebesar Rp 700/kg. Harga pokok produksi keripik ubi adalah Rp 5.500/kg dan harga jual per kg adalah Rp 18.000, dan biaya operasional

Rp 14.000.000.

Diminta : Susunlah laporan laba rugi bulan Juli 2020 jika produk sampingan dihitung dengan : 1.

Metode tidak langsung nilai bersih yang dapat direalisasi

2.

Metode nilai yang direalisasi dicatat sebagai pendapatan lain-lain

Jawab : 1. Metode tidak langsung nilai bersih yang dapat direalisasi PT. KERIPIK UBI Laporan Rugi-Laba JULI 2020 Penjualan produk utama

12.000

Penjualan produk sampingan

3.200 15.200

Harga pokok penjualan: Pers. Awal produk jadi

3.500

Harga pokok produksi

5.500 9.000

Pers. Akhir produk jadi Harga pokok penjualan

(18.000) (-9.000)

Laba kotor

24.200

Biaya operasional

(14.000)

Laba bersih

10.200

2. Metode nilai yang direalisasi dicatat sebagai pendapatan lain-lain PT. KERIPIK UBI Laporan Rugi-Laba JULI 2020 Penjualan produk utama

12.000

Harga pokok penjualan: Pers, awal produk jadi

3.500

Harga pokok produksi

5.500 9.000

Pers. Akhir produk jadi Harga pokok penjualan

(18.000) (-9.000)

Laba kotor

21.000

Biaya operasional Laba operasi Pendapatan lain-lain: Hasil penjualan produk sampingan Laba bersih

14.000 7.000 3.200 10.200