![Pasar Keuangan [PDF]](https://pdfs.asia/img/200x200/pasar-keuangan.jpg)

17 0 669 KB

“ PASAR KEUANGAN ” MAKALAH Disusun untuk memenuhi Tugas Mata Kuliah Keuangan Bisnis Lanjutan Dosen Pengampu : Dr. Dra. SITI RAGIL HANDAYANI, M.Si.

Disusun Oleh:

NINA VIENNITTA

155030200111008

ERIKA SAFIRA

155030201111008

CITHA NURUL AFIAH

155030201111083

HELDA SAFIRA

155030207111006

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Administrasi Universitas Brawijaya Malang Maret 2018

KATA PENGANTAR

Dengan menyebut nama Allah SWT yang maha pengasih lagi maha penyayang, Kami panjatkan pula puji syukur atas kehadirat-nya yang telah melimpahkan rahmat, hidayah, dan inayah-Nya kepada kami sehingga kami dapat menyelesaikan makalah dengan tema Pasar Keuangan. Tidak lupa kami ucapkan terima kasih kepada Ibu Dr. Dra Siti Ragil, M.Si. selaku dosen pengampu mata kuliah Keuangan Bisnis Lanjutan yang telah memberikan kami tugas makalah ini. Kami juga mengucapkan terima kasih kepada semua pihak yang telah berkontribusi dalam pembuatan makalah ini. Kami menyadari masih banyak kekurangan baik dari segi penyusunan dan segi tata Bahasanya. Oleh karena itu kami menerima segala saran dan kritik dari pembaca agar kami dapat memperbaiki makalah ilmiah ini. Akhir kata, Kami berharap semoga ini dapat bermanfaat dan menambah pengetahuan dari pembaca-nya.

Malang, Maret 2018

Penyusun

DAFTAR ISI

BAB I PENDAHULUAN Latar Belakang

1

Rumusan Masalah

1

Tujuan Penulisan

2

BAB II PEMBAHASAN Pengertian Pasar Keuangan

3

Jenis-Jenis Pasar Keuangan

3

Perantara Keuangan

5

Tipe lembaga perantara

8

Karakteristik Instrumen Keuangan

10

Jenis-jenis Pasar Instrumen Pasar Keuangan

11

BAB III PENUTUP Kesimpulan

14

BAB I PENDAHULUAN

A.

Latar Belakang Manajer keuangan akan terlibat secara langsung dengan pasar keuangan. Sebagai contoh, Manajer keuangan akan berusaha untuk memperoleh dana dari pasar keuangan, kemudian, Manajer keuangan akan berusaha menginformasikan hasil yang sudah dicapai kepada investor, atau ke pasar keuangan agar harga saham meningkat. Pasar keuangan merupakan tempat bertemunya pihak yang mempunyai kelebihan dana dengan pihak yang membutuhkan dana. Ada beberapa jenis pasar uang, seperti pasar spot, pasar forward, pasar perdana, pasar sekunder, pasar OTC (Over the Counter), Pasar dengan lokasi tertentu, dan pasar Valuta Asing.

B.

Rumusan Masalah Berdasarkan latar belakang diatas, rumusan masalah dalam makalah ini adalah: 1. Apa pengertian pasar keuangan? 2. Apa saja jenis-jenis pasar keuangan? 3. Apa yang dimaksud dengan perantara keuangan? 4. Apakah manfaat dari perantara keuangan? 5. Apa yang dimaksud dengan tipe perantara? 6. Apa saja instrumen keuangan?

1

C.

Tujuan Penulisan Berdasarkan rumusan masalah diatas, maka tujuan penulisan makalah ini adalah: 1. Memahami pengertian pasar keuangan 2. Mengetahui apa saja jenis-jenis pasar keuangan 3. Memahami apa yang dimaksud dengan perantara keuangan 4. Mengetahui manfaat dari perantara keuangan 5. Mengetahui tipe perantara keuangan 6. Mengetahui apa yang dimaksud dengan instrumen keuangan

2

BAB II PEMBAHASAN

A.

Pengertian Pasar Keuangan Pasar keuangan merupakan tempat bertemunya pihak yang mempunyai kelebihan dana dengan pihak yang membutuhkan dana. Di pasar keuangan ini nantinya akan terjadi transaksi antara pihak-pihak tersebut. (Hanafi, n.d.) Menurut M Irsan Nasarudin, Pengertian Pasar Uang adalah sarana yang menyediakan pembiayaan jangka pendek (kurang dari satu tahun). Pasar uang tidak seperti pasar modal yang mempunyai tempat fisik, pembiayaan yang dilakukan didasarkan pada pinjaman (loan). Pasar uang melayani banyak pihak seperti pemerintah, perusahaan asuransi, bank dan lembaga keuangan lainnya. Yang diperdagangkan pada pasar uang antara lain surat-surat berharga pemerintah, sekuritas badan-badan pemerintah, perjanjian imbal beli, sertifikat deposito dan surat perusahaan antara lain promes, askep dan wesel. Lembaga-lembaga yang aktif di pasar uang adalah bank komersial, bank dagang, merchant banks, penyalur uang dan bank sentral.

B.

Jenis-Jenis Pasar Keuangan a.

Pasar Modal Versus Pasar Uang Pasar modal adalah pasar keuangan yang mana memperdagangkan instrument jangka panjang seperti obligasi. Pasar uang adalah pasar keuangan yang memperdagangkan instrumen keuangan jangka pendek seperti Commercial Paper.

b.

Pasar Spot dan Pasar Forward Pasar spot adalah pasar dimana penyelesaian (Settlement) terjadi saat ini. Sedangkan pasar forward merupakan pasar yang penyelesaiannya (Settlement) 3

terjadi beberapa saat mendatang, tetapi kontraknya pada saat ini. Pasar ini melayani nilai tukar transaksi valuta asing. c.

Pasar Perdana dan Pasar Sekunder Pada saat perusahaan sudah go public, maka perusahaan akan melewati pasar perdana dan pasar sekunder. Pada pasar perdana, perusahaan (emiten) berurusan dengan perusahaan investasi. Emiten tidak secara langsung menjual sahamnya kepada investor publik. Biasanya investor yang mempunyai koneksi ke perusahaan sekuritas yang dapat membeli langsung ke perusahaan sekuritas tersebut. Setelah melewati tahap tersebut, perusahaan biasanya ingin mencatatkan diri (listing) di bursa keuangan, kemudian saham nantinya dapat diperjual belikan di bursa keuangan tersebut. Perusahaan akan meminta izin kepada bursa efek Indonesia. Setelah memperoleh izin, investor yang membeli saham di pasar perdana bisa menjual lagi sahamnnya kepada investor lain. Kemudian transaksi jual beli akan terjadi di pasar tersebut yaitu pasar sekunder.

d.

Pasar OTC dan Pasar dengan Lokasi Tertentu Beberapa pasar keuangan mempunyai lokasi tertentu. Sebagai contoh, BEJ mempunyai tempat tertentu di Jakarta. Pasar keuangan lain tidak mempunyai lokasi tertentu, contohnya seperti pasar valuta asing mempunyai lokasi yang tersebar banyak di dunia. Pedagang valas dihubungkan satu sama lain melalui computer, ini yang disebut pasar OTC (Over The Counter Market)

e.

Pasar Valuta Asing (VALAS) Valuta asing juga adalah salah satu instrument yang diperdagangkan dalam pasar uang. Hal ini dikarenakan banyaknya mata uang dunia yang ada dan berbeda di negara satu dengan negara lainnya. Pasar Valuta asing memfasilitasi pertukaran mata uang yang berbeda tersebut.

4

C.

Perantara Keuangan Perantara keuangan adalah lembaga atau pihak yang menghubungkan pihak surplus dengan pihak defisit dana. Pihak perantara akan membantu mengefektifkan aliran dana di pasar keuangan. Tipe Perantara Keuangan Secara umum ada 2 tipe perantara keuangan, yaitu : 1. Perantara keuangan yang tidak mengubah klaim atau sekuritas Perantara keuangan jenis ini adalah perantara keuangan yang menghubungkan pihak defisit dengan surplus tanpa mengubah klaim. Contohnya yaitu broker bertugas hanya menghubungkan 2 pihak tersebut. Misalkan perusahaan mengeluarkan obligasi, broker hanya menghubungkan antara perusahaan dengan investor. Broker tidak melakukan apapun terhadap obligasi tersebut. Karena obligasi dikeluarkan oleh pihak pertama yaitu pihak yang membutuhkan dana, maka obligasi tersebut dinamakan sebagai sekuritas primer. Contoh lainnya yaitu adalah dealer, perusahaan sekuritas. dealer juga tidak mengubah klaim yang dealer bantu untuk menjualkan. Perusahaan sekuritas yang bertindak sebagai penjamis emisi membantu menjualkan saham yang dikeluarkan oleh perusahaan yang dijual kepada investor. Perusahaan tidak mengubah saham yang dijualnya.

2. Perantara keuangan yang mengubah klaim Perantara keuangan jenis ini mengubah klaim sekuritas primer menjadi sekuritas sekunder. Contohnya yaitu bank menerbitkan deposito atau tabungan yang ditawarkan kepada penabung (investor). Tabungan mempunyai karakteristik bisa diambil sewaktuwaktu, sehingga likuiditasnya tinggi. Denominasi tabungan relative kecil, dengan uang sebesar Rp 100.000 kita bisa membuka tabungan. Tabungan tersebut merupakan sekuritas primer karena ditawarkan untuk pihak surplus dana langsung. Karakteristik semacam itu disenangi oleh investor, utamanya investor kecil. Kemudian bank mengumpulkan dana tersebut, lalu bank memberikan pinjaman kepada perusahaan dengan jangka waktu 20 5

tahun, misalkan senilai Rp 1 milyar. Pinjaman tersebut merupakan instrument sekunder, karena bank mengeluarkan sekuritas tersebut dan diberikan kepada perusahaan. Dengan adanya bank, aliran dana menjadi semakin efektif. Dana yang sebelumnya tidak tersalurkan menjadi bisa disalurkan keperusahaan.

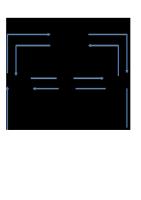

Bagan berikut menggambarkan perbedaan antara 2 tipe perantara tersebut. Perantara keuangan mengubah klaim yang langsung dari surplus dana (sekuritas primer) menjadi klaim yang berbeda yang ditunjukan kepada defisit dana (sekuritas sekunder). Contohnya yaitu klaim atas sekuritas primer yang diberikan oleh bank adalah deposito. Kemudian deposito diubah menjadi klaim sekunder dalam bentuk pinjaman. Perantara keuangan yang tidak mengubah klaim yaitu klaim primer akan disalurkan langsung dari pihak defisit dana ke pihak surplus dana. Contohnya yaitu perusahaan menerbitkan obligasi, lalu obligasi tersebut dijual langsung ke investor meskipun penjualannya dibantu oleh perusahaan sekuritas.

6

Manfaat Perantara Keuangan Berikut adalah manfaat dari lembaga perantara keuangan pada umumnya, yaitu : 1. Denominasi Instrumen keuangan bisa diciptakan dengan denominasi yang berbeda-beda, mulai dari yang paling kecil sampai dengan yang sangat besar. Tabungan merupakan contoh produk keuangan dengan denominasi kecil. Bank bisa menerima tabungan jika kita mempunyai uang, missal Rp 10.000. Produk keuangan (investasi) yang dikeluarkan oleh hedge fund (mutual fund yang dikhususkan untuk investor besar) bisa mencapai $1 juta. Perusahaan menginginkan pinjaman dalam jumlah besar (misalkan Rp 10 milyar), sedangkan investor kecil hanya dapat menabung sebesar misal Rp 1 juta.Bank menerima tabungan meskipun hanya berjumlah Rp 1 juta. Kemudian bank mengumpulkan kas yang diterima, lalu disalurkan ke perusahaan dalam bentuk pinjaman Rp 100 milyar.

2. Jangka Waktu (Likuiditas) Investor kecil menginginkan tabungan yang bisa ditarik sewaktu-waktu. Dengan kata lain, investor tersebut menginginkan produk keuangan atau instrument keuangan yang mempunyai jangka waktu pendek. Sebaliknya, perusahaan menginginkan pinjaman dengan jangka waktu panjang. Jika investor dan perusahaan bertemu, maka tidak akan ada transaksi karena keduanya mempunyai preferensi jangka waktu yang berbeda. Bank bisa bertindak menghubungkan ketimpangan jangka waktu tersebut. Bank menerbitkan tabungan yang bisa diambil sewaktu-waktu, kemudian memberikan pinjaman keperusahaan dengan jangka waktu panjang. Kemudian bank mengubah klaim dari klaim berbentuk tabungan dengan jangka waktu pendek menjadi klaim berbentuk pinjaman dengan jangka waktu yang panjang. 3. Monitor (Pengawasan) Investor individual yang mempunyai dana kecil tidak akan mempunyai kemampuan dan kemauan (insentif) untuk memonitor perusahaan yang meminjam dananya. Pertama, investor tersebut mungkin bukan merupakan investor yang canggih. Kedua, ada kemungkinan persoalan free-rider. Jika ada banyak investor kecil, maka para 7

investor kecil tersebut akan saling menunggu. Jika salah satu ada yang melakukan pengawasan atau monitoring, maka investor kecil yang lain tidak perlu melakukan pengawasan. Jika saling menunggu maka akibatnya tidak aka nada yang melakukan pengawasan. Jika dana yang kecil tersebut dikumpulkan menjadi besar oleh lembaga keuangan, makan lembaga keuangan mempunyai insentif yang lebih besar karena jumlahnya yang besar dan kemampuan yang lebih baik untuk melakukan pengawasan dikarenakan bisa menyewa tenaga professional dari keuangan).

4. Biaya Transaksi Disamping insentif yang lebih besar, lembaga keuangan bisa memperkecil biaya transaksi per unit. Dengan kata lain, terjadi economies of scale untuk pemroresan biaya transaksi dan biaya lainnya. Contohnya yaitu, pengeluaran uang sebesar Rp 1 juta akan terlihat besar untuk investor kecil. Tetapi jumlah tersebut tidak akan menjadi masalah untuk perusahaan besar dengan aset misalkan yaitu Rp 10 triliun. Dengan economies of scale semacam itu maka akan lebih menguntungkan jika dana dikumpulkan kedalam satu lembaga keuangan.

D.

Tipe lembaga perantara a) Bank Bank adalah perantara keuangan yang ditandai dengan aktivitas menerbitkan deposito dan tabungan sebagai sumber dana utama dan kemudian memberikan pinjaman (loan). Pendapatan bank terutama diperoleh dari selisi (spread) tingkat bunga yang dibebankan kepada debitur (peminjam) dengan tingkat bunga yang dibayarkan kepada penabung (deposan). Bank juga mendapat pendapatan dari jasa-jasa yang dilakukan oleh perbankan. Sumber dana perbankan bisa berasal dari dana yang diserahkan oleh masyarakat dalam bentuk giro, deposito, dan tabungan. Selain sumber dana tersebut, bank juga dapat memperoleh dana dari pasar keuangan. Bank bisa memperoleh dana tersebut melalui pinjaman antar bank. Dana pinjaman dalam jangka pendek, paling lama 7 hari dan bisa diammbil setiap waktu tanpa dikenai pembebanan (call money). 8

Disamping pinjaman dari pasar antar bank, bank juga bisa memperoleh pinjaman jangka pendek dari Bank Indonesia.

b) Asuransi Perusahaan asuransi ditandai dengan ciri mereka menarik premi dari nasabahnya. Ada beberapa jenis asuransi seperti asuransi jiwa, asuransi kecelakaan, asuransi kerugian dan asuransi lainnya. Premi asuransi yang dikumpulkan tersebut merupakan sumber dana utama perusahaan asuransi. Sumber dana tersebut bisa mencapai sekitar 70% dari total sumber dana asuransi. Dana yang dikumpulkan oleh perusahaan asuransi tersebut kemudian diinvestasikan ke aset yang menghasilkan return.

c) Perusahaan Sekuritas Perusahaan sekuritas memiliki ciri yaitu membantu perolehan dana melalui penerbitan sekuritas seperti saham atau obligasi untuk perusahaan atau pemerintah. Jasa tersebut meliputi underwriter (penjaminan) sekuritas, pendistribusian sekuritas, konsultasi keuangan. Bahkan pelayanan mereka bisa memasuki restrukturasi atau penggabungan (merger) usaha, karena kegiatan tersebut seringkali berkaitan dengan penerbitan sekuritas (misal untuk mendanai merger, perusahaan menerbitkan obligasi). d) Perusahaan Investasi (Reksadana) Perusahaan

investasi

pada

dasarnya

adalah

lembaga

keuangan

yang

mengumpulkan dana dari masyarakat dengan menjual saham dan kemudian menginvestasikan dana tersebut pada instrumen keuangan seperto saham atau obligasi. Perusahaan investasi bisa berbentuk Close-end Fund, Open-end Fund, dan Unit Trust. Close-end Fund tidak memungkinkan pemegang saham menjual kembali sahamnya ke perusahaan investasi tersebut. Sedangkan Open-end Fund memungkinkan pemegang saham menjual kembali sahamnya ke perusahaan investasi tersebut. Unit Trust mengkhususkan pada obligasi sebagai investasi dan komposisi obligasi tidak akan berubah dari awal kontrak sampai jangka waktu kontrak berakhir.

9

E.

Karakteristik Instrumen Keuangan Sekuritas mempunyai beberapa karakterisyik yang membedajab satu sama lain dalam beberapa hal berikut ini: 1.

Denominasi Denominasi adalah nilai harga yang tercantum pada sebuah surat berharga. Setiap

surat berharga mempunyai denominasi tertentu. Sebagai contoh obligasi memiliki nilai nominal Rp.1.000.000,00, Rp.10.000.000,00 dan sebagainya. 2.

Jangka Waktu Setiap sekuritas mempunyai jangka waktu yang berbeda-beda, ada yang jangka

pendek (kurang dari satu tahun) dan jangka panjang (lebih dari satu tahun). Obligasi mempunyai jangka waktu di atas satu tahun, misalkan lima tahun. Hal tersebut berarti perusahaan yang meminjam akan melunasi pinjamannya (obligasi) dalam lima tahun. Sekuritas lain seperti saham mempunyai jangka waktu yang praktis tidak terbatas, sepanjang perusahaan yang mengeluarkan saham tersebut masih ada, walaupun saham bisa berpindah tangan dari satu investor ke investor lainnya, tetapi jatuh tempo saham tersebut tidak terbatas. 3.

Tipe klaim Secara umum ada dua jenis sekuritas berdasarkan klaimnya yaitu klaim

kepemilikan (saham) dan klaim pinjaman (utang dan obligasi). Saham menggambarkan bagian penyertaan dari seorang investor dalam suatu harta bersama, maka pemilik saham berhak mengatur perusahaan melalui pemberian hak suara, dan juga berhak atas deviden yang dibagikan jika kewajiban lainnya seperti bunga utang sudah dilunasi. Pemberi pinjaman (utang dan obligasi) berhak atas pembayaran bunga yang sifatnya tetap dengan skedul yang tetap juga. Di lain pihak, perusahaan berjanji untuk membayar bunga sejumlah kas tertentu dengan skedul tertentu. Jika perusahaan gagal membayar bunga dan cicilannya, maka perusahaan dapat dibangkrutkan oleh pemberi pinjaman tersebut.

10

4.

Likuiditas Instrumen keuangan berbeda-beda dalam hal kemudahan memperjual belikan. Kemudahan tersebut disebut dengan marketability atau liquidity. Pada umumnya saham mempunyai tingkat likuiditas yang lebih tinggi dibandingkan obligasi. Hal tersebut berati jika kita ingin membeli atau menjual saham, maka kita bisa melakukannya dengan cepat, penjual atau pembeli bisa ditemukan dengan cepat. Obligasi mempunyai tingkat likuiditas yang lebih rendah. Jika kita ingin menjual obligasi, kita tidak akan menemukan pembeli dengan cepat. Bahkan barangkali kita akan terpaksa memegang obligasi tersebut sampai jatuh tempo. Pinjaman dari bank merupakan contoh lain surat perjanjian kontrak (pinjaman) yang lebih sulit lagi diperjualnelikan. Rincian kontrak pinjaman bank akan sangat bervariasi (karena tergantung dari negosiasi antara bank dengan peminjam) sehingga lebih sulit memperjualbelikannya. Secara umum, jika instrumen keuangan mempunyai kontrak yang lebih terstandar, sehingga bisa diterima/berlaku untuk investor pada umumnya, maka instrumen tersebut akan lebih mudah diperjualbelikan.

F.

Jenis-jenis Pasar Instrumen Pasar Keuangan Ada beberapa cara mengelompokkan sekuritas. Salah satu cara yang bisa dipakai adalah mengelompokkan instrumen keuangan berdasarkan jangka waktunya, yaitu :

1.

Instrumen Pasar Uang (Money Market Instruments) Instrumen pasar uang adalah instrumen keuangan yang mempunyai jatuh tempo yang kurang dari satu tahun. Contoh instrumen tersebut antara lain : Sertifikat Bank Indonesia Sertifikat

Bank

Indonesia (SBI)

adalah surat

berharga yaitu

dikeluarkan

oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan sistem diskonto/bunga. SBI merupakan salah satu mekanisme yang digunakan

11

Bank Indonesia untuk mengontrol kestabilan nilai Rupiah. Dengan menjual SBI, Bank Indonesia dapat menyerap kelebihan uang primer yang beredar. Commercial Paper Commercial paper (CP) merupakan surat utang jangka pendek yang dikeluarkan oleh perusahaan dan diperdagangkan melalui bank atau perusahaan efek. Biasanya surat utang tersebut tidak disertai dengan jaminan, sehingga didasarkan pada kepercayaan terhadap perusahaan. Commercial paper diperdagangkan dengan sistem diskonto dan jangka waktu commercial paper paling lama adalah 270 hari. Akseptansi bank Akseptansi bank adalah perintah bayar yang di “aksep” atau dicap dan diakui oleh bank. Setelah bank mengaksep, maka bank akan bersedia menanggung pembayaran sejumlah uang yang tertera di akseptansi bank tersebut. Akseptansi bank banyak digunakan di perdagangan international, biasanya merupakan satu rangkaian dengan penerbitan L/C (Letter of Credit). Dalam perdagangan internasional pembayaran melalui jasa bank menjadi penting, karena pihak pembeli dengan penjual berasal dari negara yang berbeda satu sama lain, dan mereka tidak begitu mengenal dan mengerti satu sama lain. Bank menjadi mediator untuk kedua pihak tersebut. Certificate of Deposits Certificate of Deposits (CD) adalah surat berharga yang dikeluarkan oleh bank dan lembaga keuangan lain kepada investor. Certificate of Deposits didasarkan atas tunjuk, bukan atas yang tertulis, sehingga siapapun yang memegang/menunjukkan Certificate of Deposits, dia yang berhak memperoleh pembayaran atau berhak mencairkan dana simpanan saat jatuh tempo, Karakteristik tersebut membuat Certificate of Deposits mudah untuk dipindah tangankan (diperjual belikan). Repurchase Agreement Repuchase agreement merupakan perjanjian untuk membeli kembali. Misalkan bank membutuhkan dana, maka bank dapat menjual surat berharga kepada investor, 12

misalkan dengan harga Rp.950.000,00 lalu pada saat yang sama bank berjanji untuk membeli surat berharga tersebut dengan harga Rp.1.000.000,00 pada tiga bulan mendatang. Transaksi tersebut secara efektif merupakan transaksi pnjaman dengan jaminan surat berharga. Rp50.000,00 merupakan bunga yang akan dibayarkan oleh bank tersebut. 2.

Instrumen Pasar Modal (Capital Market Instruments) Instrumen pasar modal adalah instrumen yang mempunyai jangka waktu lebih dari satu tahun. Contoh instrumen keuangan tersebut adalah : Obligasi Obligasi adalah surat utang jangka menengah - panjang yang dikeluarkan oleh perusahaan atau pemerintah. Obigasi biasanya menyebutkan nilai nominal, kupon bunga dan jangka waktu, perjanjian lain bisa disebutkan, misal ada jaminan atau tidak. Obligasi dapat dipindah tangankan dan Jangka waktu obligasi bisa mencapai 10 tahun, bahkan di luar negri ada yang sampai 90 tahun, dan ada juga yang tidak mempunyai jatuh tempo.

Saham Saham dimasukkan ke dalam instrumen pasar modal, karena saham akan selalu ada jika perusahaan yang mengeluarkan saham masih ada. Saham tersebut mungkin akan berpindah kepemilikan dari satu investor ke investor lainnya, tapi saham tersebut masih tetap ada. Saham menggambarkan bagian penyertaan dari seorang investor dalam suatu harta bersama, baik yang berbadan hukum maupun yang tidak berbadan hukum. Dengan memiliki saham, investor akan memperoleh dividen dan dapat memanfaatkan fluktuasi harga saham dengan menjual saham tersebut untuk memperoleh keuntungan yang dinamakan capital gain.

13

BAB III PENUTUP

A.

Kesimpulan Pasar keuangan merupakan tempat bertemunya pihak yang mempunyai kelebihan dana dengan pihak yang membutuhkan dana. Di pasar keuangan ini nantinya akan terjadi transaksi antara pihak-pihak tersebut. (Hanafi, n.d.) Pasar modal adalah pasar keuangan yang mana memperdagangkan instrument jangka

panjang

seperti

obligasi.

Pasar

uang

adalah

pasar

keuangan

yang

memperdagangkan instrumen keuangan jangka pendek seperti Commercial Paper. Ada beberapa jenis pasar uang, seperti pasar spot, pasar forward, pasar perdana, pasar sekunder, pasar OTC (Over the Counter), Pasar dengan lokasi tertentu, dan pasar Valuta Asing. Dalam pasar keuangan (Surplus dan deficit dana), ada pihak-pihak lain yang berdiri diantara keduanya yang menjadi perantara yang memfasilitasi aliran dana dari pihak surplus ke pihak defisit. Contoh perantaranya yaitu bank, asuransi,broker, dealer, perusahaan sekuritas, dan reksadana.

14

DAFTAR PUSTAKA

Hanafi, M. (n.d.). Manajemen Keuangan (1st ed.). Yogyakarta: BPFE Yogyakarta. Irsan Nasarudin dan Indra Surya. (2007). Aspek Hukum Pasar Modal di Indonesia. Jakarta: Pranada Media.

15