![Siklus Pengelolaan Keuangan Daerah [PDF]](https://pdfs.asia/img/200x200/siklus-pengelolaan-keuangan-daerah.jpg)

14 0 4 MB

DOSEN SATRIA ADHITAMA DISUSUN OLEH HERVIANI LAKSITA P.

KELAS 6-03

SIKLUS PENGELOLAAN KEUANGAN DAERAH TUGAS PENGELOLAAN KEUANGAN DAERAH

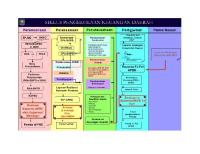

SIKLUS PKD

HALAMAN 1

PERENCANAAN Tahap pertama adalah perencanaan dan penganggaran daerah. Perencanaan dan penganggaran daerah merupakan cermin dari efektifitas pengelolaan keuangan daerah yang baik untuk menunjang keberhasilan desentralisasi fiskal. Proses perencanaan dimulai dari Rencana Pembangunan Jangka Panjang Daerah (RPJPD) dengan memperhatikan Rencana Pembangunan Jangka Menengah Nasional. RPJPD merupakan suatu dokumen perencanaan pembangunan daerah untuk periode 20 (dua puluh) tahun yang digunakan sebagai acuan dalam penyusunan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) untuk setiap jangka waktu 5 (lima) tahun. Setelah RPJMD ditetapkan, pemerintah daerah menyusun Rencana Kerja Pemerintah Daerah (RKPD) yang merupakan penjabaran dari RPJMD untuk jangka waktu 1 (satu) tahun yang mengacu kepada Rencana Kerja Pemerintah. Kepala daerah berdasarkan RKPD menyusun rancangan kebijakan umum APBD. Rancangan kebijakan Umum APBD yang telah dibahas kepala daerah bersama DPRD, selanjutnya disepakati menjadi Kebijakan Umum APBD (KUA). Berdasarkan kebijakan umum APBD yang telah disepakati, pemerintah daerah dan DPRD membahas rancangan prioritas dan plafon anggaran sementara (PPAS) yang disampaikan oleh kepala daerah.

Kemudian Kepala daerah menerbitkan pedoman penyusunan Rencana Kerja dan Anggaran (RKA) SKPD sebagai pedoman kepala SKPD menyusun RKA-SKPD berdasarkan nota kesepakatan. Setelah RKA-SKPD dibuat, selanjutnya adalah menyusun rencana peraturan daerah tentang APBD dan rancangan peraturan kepala daerah tentang penjabaran APBD. Rencana peraturan tersebut akan dievaluasi kemudian ditetapkan oleh kepala daerah menjadi peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD.

SIKLUS PKD

HALAMAN 2

PELAKSANAAN Pejabat Pengelola Keuangan Daerah (PPKD) memberitahukan kepada semua Kepala Satuan Kerja Perangkat Daerah (SKPD) agar menyusun dan menyampaikan rancangan Dokumen Pelaksanaan Anggaran SKPD (DPA-SKPD) paling lambat 3 hari kerja setelah APBD ditetapkan. Rancangan DPA-SKPD memuat rincian sasaran yang hendak dicapai, fungsi, program, kegiatan, anggaran yang disediakan untuk mencapai sasaran tersebut, dan rencana penarikan dana tiap-tiap satuan kerja serta pendapatan yang diperkirakan. Kemudian Kepala SKPD menyerahkan rancangan DPA-SKPD yang telah disusunnya kepada PPKD. Tim anggaran pemerintah daerah bersama dengan kepala SKPD yang bersangkutan melakukan verifikasi rancangan DPA-SKPD. DPA-SKPD yang telah disahkan disampaikan kepada Kepala SKPD yang bersangkutan, Kepala satuan kerja pengawasan daerah, dan BPK paling lambat 7 hari kerja sejak tanggal disahkan.

Pelaksanaan APBD terdiri dari pelaksanaan anggaran pendapatan, belanja dan pembiayaan. Kemudian setelah satu semester, Pemerintah daerah menyusun laporan realisasi semester pertama APBD dan prognosis untuk 6 bulan berikutnya. Laporan tersebut disampaikan kepada DPRD selambat-lambatnya pada akhir bulan Juli tahun anggaran yang bersangkutan, untuk dibahas bersama antara DPRD dan pemerintah daerah. Penyesuaian APBD dengan perkembangan dan/atau perubahan keadaan, dibahas bersama DPRD dengan pemerintah daerah dalam rangka penyusunan prakiraan perubahan atas APBD tahun anggaran yang bersangkutan.

PENATAUSAHAAN Dalam melalukan penatausahaan, bendahara penerimaan dan bendahara pengeluaran memiliki peran penting dalam melaksanakan tugas-tugas kebendaharaan pada Satuan Kerja Perangkat Daerah (SKPD). Bendahara penerimaan pada SKPD memiliki tugas menyelenggarakan pembukuan terhadap seluruh penerimaan dan penyetoran atas penerimaan yang menjadi tanggung jawabnya, menyampaikan laporan pertanggungjawaban penerimaan kepada Pejabat Pengelola Keuangan Daerah (PPKD), melakukan verifikasi, evaluasi dan analisis atas laporan pertanggungjawaban penerimaan. Sedangkan Bendahara Pengeluaran memiliki tugas mengelola uang persediaan, menerima, menyimpan, menatausahakan, dan membukukan uang dalam pengelolaannya, melakukan pengujian dan pembayaran berdasarkan perintah Pejabat Pembuat Komitmen (PPK), menolak perintah pembayaran apabila tidak memenuhi persyaratan untuk dibayarkan dan tugas lain sesuai peraturan kepala daerah. Laporan-laporan pendapatan, belanja serta kekayaan dan kewajiban daerah disusun berdasarkan sistem akuntansi pemerintah daerah. Pemerintah daerah menyusun sistem akuntansi pemerintah daerah yang mengacu kepada standar akuntansi pemerintahan. Sistem akuntansi inilah yang nantinya menghasilkan laporan keuangan daerah.

SIKLUS PKD

HALAMAN 3

PERTANGGUNG JAWABAN Pertama, kepala Daerah menyampaikan rancangan Perda tentang pertanggung-jawabanpelaksanaan APBD kepada DPRD berupalaporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan paling lambat 6 (enam) bulan setelah tahun anggaran berakhir. Laporan Keuangan sekurangkurangnya meliputi laporan realisasi APBD, neraca, laporan arus kas, dan catatan atas laporan, keuangan, yang dilampiri dengan laporan keuangan badan usaha milik daerah. Kepala Daerah dan DPRD kemudian akan membahas rancangan Perda APBDhingga disetujui bersama antara Kepala Daerah dan DPRD Rancangan Perda provins/kabupaten tentang pertanggungjawaban pelaksanaan APBD yang telah disetujui bersama DPRD dan rancangan Perkada provinsi/kabupaten tentang penjabaran pertanggungjawaban pelaksanaan APBD disampaikan kepada Menteri Dalam Negeri/Gubernur paling lambat 3 (tiga) hari terhitung sejak tanggal persetujuan rancangan Perda Provinsi/Kabupaten tentang pertanggungjawaban pelaksanaan APBD untuk dievaluasi sebelum ditetapkan oleh kepala daerah. Hasil evaluasi disampaikan oleh Menteri Dalam Negeri/Gubernur kepada Kepala Daerah paling lambat 15 (lima belas) hari terhitung sejak rancanganpertanggungjawaban pelaksanaan APBD sudah sesuai dengan Perda tentang APBD, Perda tentang perubahan APBD, Perkada tentang penjabaran APBD, Perkada tentang penjabaran perubahan APBD, dan telah menindaklanjuti temuan laporan hasil pemeriksaan Badan Pemeriksa Keuangan, Kepala Daerah menetapkan rancangan Perda menjadi Perda dan rancangan Perkada menjadi Perkada.

Dalam hal Menteri Dalam Negeri/Gubernur menyatakan hasil evaluasi rancangan Perda tentang pertanggungjawaban pelaksanaan APBD dan rancangan Perkada provinsi tentang penjabaran pertanggungjawaban pelaksanaan APBD bertentangan dengan Perda tentang APBD, Perda tentang perubahan APBD, Perkada tentang penjabaran APBD, Perkada tentang penjabaran perubahan APBD, dan/atau tidak menindaklanjuti temuan laporan hasil pemeriksaan Badan Pemeriksa Keuangan, kepala daerah bersama DPRD melakukan penyempurnaan paling lama 7 (tujuh) hari terhitung sejak hasil evaluasi diterima. Dalam hal dalam waktu 1 (satu) bulan sejak diterimanya rancangan Perda tentang pertanggungjawaban pelaksanaan APBD dari Kepala Daerah, DPRD tidak mengambil keputusan bersama dengan Kepala Daerah terhadap rancangan Perda tentang pertanggungjawaban pelaksanaan APBD, Kepala Daerah menyusun dan menetapkan Perkada tentang pertanggungjawaban pelaksanaan APBD.

SIKLUS PKD

HALAMAN 4

PEMERIKSAAN Bentuk utama pertanggungjawaban pelaksanaan APBD adalah adanya kewajiban Pemerintah Daerah sebagai pengguna anggaran untuk membuat laporan keuangan dan laporan kinerja yang kemudian akan dievaluasi dan diklarifikasi oleh BPK dan DPRD. DPRD berwenang untuk mengawasi pertanggungjawaban APBD untuk memastikan bahwa pelaksanaan APBD dapat mencapai sasaran dan target yang telah ditetapkan dalam Rencana Kerja Pemerintah Daerah (RKPD) dan Arah Kebijakan Umum APBD yang telah disepakati bersama oleh Kepala Daerah dan Pimpinan DPRD. Melihat fungsi DPRD tersebut, dapat dikatakan bahwa konteks pengawasan yang telah dilakukan oleh DPRD adalah untuk memastikan bahwa keputusankeputusan yang diambil oleh kepala daerah untuk melaksanakan APBD sudah sesuai dengan RKPD, dokumen-dokumen pemerintah dan juga norma-norma hokum pemerintahan.