![Food Cost [PDF]](https://pdfs.asia/img/200x200/food-cost.jpg)

39 0 189 KB

LAPORAN PRAKTIK KERJA LAPANGAN MANAJEMENSISTEMPENYELENGGARAAN MAKANAN INSTITUSI TERKAIT FOOD COST PADA PENYELENGGARAAN MAKANAN DI RSU CUT MEUTIA ACEH UTARATAHUN 2021

DISUSUNOLEH : RISKI SHAUMIA P07131118026

PROGRAM STUDI DIPLOMA III JURUSAN GIZI KEMENTERIAN KESEHATAN REPUBLIK INDONESIA POLITEKNIK KESEHATAN KEMENKES ACEH TAHUN AJARAN 2021

BAB I TINJAUAN PUSTAKA A. Pengertian Biaya Pada Penyelenggaraan Makanan Institusi Biaya adalah pengorbanan suatu sumber ekonomi yang diukur dalam satuan uang, baik yang telah maupun yang akan terjadi, untuk mendapatkan barang/jasa atau tujuan lain yang diinginkan, yang diharapkan akan memberikan keuntungan/manfaat untuk saat ini atau yang akan datang bagi individu maupun organisasi (Sugiyanto, W., 2004). Biaya yang umumnya sering menjadi perhatian utama pada penyelenggaraan makanan adalah biaya makan (food cost,) yang diartikan sebagai “uang yg telah dan akan dikeluarkan dalam rangka memproduksi makanan sesuai kebutuhan atau permintaan”.Sedangkan biaya yang dikeluarkan untuk setiap porsi makanan disebut sebagai unit cost makanan, yang sering digunakan untuk menentukan tarif pelayanan makanan pada suatu institusi (Kemenkes, 2014). B. Klasifikasi 1. Biaya yang Berhubungan dengan Produk Dalam hubungannya dengan produk yang dihasilkan, maka biaya pada penyelenggaraan makanan dapat dibagi menjadi 2, yaitu: a. Biaya Langsung Biaya langsung adalah semua biaya untuk pembelian bahan yang merupakan bagian integral dari produk makanan dan dapat dihitung secara langsung pada biaya produk makanan, misalnya : biaya pembelian bahan makanan dan upah langsung tenaga kerja (tenaga kerja yang terlibat langsung dengan proses produksi makanan). b. Biaya Tidak Langsung Biaya tidak langsung adalah biaya yang tidak dapat dibebankan secara langsung pada suatu produk makanan namun diperlukan untuk menyelesaikan produk makanan, misalnya: biaya overhead, pemeliharaan dan penyusutan. 2. Biaya yang Berhubungan dengan Sifat Kegunaan Sehubungan dengan kegunaannya, biaya dapat dibagi menjadi 3, yaitu: biaya untuk investasi, biaya untuk pemeliharaan dan biaya untuk operasional. a. Biaya Investasi Biaya investasi adalah biaya yg digunakan untuk tujuan persediaan atau investasi pada periode kurun waktu tertentu (biasanya lebih dari 1 tahun). misalnya: biaya gedung, dan biaya peralatan dapur (kitchen equipment), biaya sarana fisik dapur, ruang pendingin, dan lain-lain. b. Biaya Pemeliharaan Biaya pemeliharaan adalah biaya yang dikeluarkan dengan maksud untuk memperpanjang kapasitas barang investasi. Misalnya: biaya service rutin berdasarkan jadual semua sarana fisik dapur, peralatan masak, freezer, chiller, perbaikan yang bersifat mendadak dan sebagainya. c. Biaya Operasional Biaya operasional adalah biaya yg digunakan untuk mengoperasionalkan barang investasi. Misalnya: biaya pembelian bahan makanan, bahan bakar (LPG), gaji pegawai, listrik, air. 3.

Biaya yang Berhubungan dengan Volume Produksi Volume produksi setiap institusi penyelenggaraan makanan berbeda-beda, tergantung banyaknya konsumen yang dilayani di institusi tersebut. Sehingga akan mempengaruhi terhadap biaya yang dikeluarkan untuk produksi makanan. Berdasarkan volume produksi ini, biaya terdiri dari 2 macam, yaitu:

a. b.

Biaya Tetap (Fixed Cost) Biaya tetap adalah biaya yang relatif tidak dipengaruhi oleh perubahan volume produksi sampai tingkatan tertentu, dan biaya tetap per unit turun searah dengan naiknya volume, misalnya: biaya gedung, air, listrik dan lain-lain. Biaya Tidak Tetap (Variable Cost) Biaya tidak tetap adalah biaya yang secara proporsional dipengaruhi oleh perubahan volume produksi, biaya per unit relatif konstan, misalnya: biaya pembelian bahan makanan dan bahan lainnya yang berhubungan langsung dengan bahan makanan dalam penggunaaannya (misalnya: kemasan dan bahan penolong lainnya). Biaya tidak tetap ini bila dihubungkan dengan klasifikasi biaya menurut hubungannya dengan produk, adalah sama dengan biaya langsung. Biaya langsung volumenya sering tidak tetap, terutama pada institusi yang konsumennya tidak menetap, seperti: penyelenggaraan makanan rumah sakit, transportasi dan darurat.

C. Komponen Biaya Produksi Makanan Pada Penyelenggaraan Makanan Institusi 1. Biaya Bahan (Material/food cost) Biaya bahan juga bisa diklasifikasikan sebagai biaya langsung atau biaya tidak tetap (variable cost). Biaya bahan ini terdiri dari: a. biaya bahan baku (direct material), yaitu bahan yang digunakan utk produksi barang jadi, yang dalam hal ini adalah makanan. Contohnya adalah: untuk pembelian bahan makanan segar dan bahan makanan kering. b. Biaya Bahan Penolong (indirect material), yang pemakaiannya relatif sedikit, dan kelihatan dalam produk yang dihasilkan. Contohnya adalah: untuk pembelian bumbubumbu, bahan pembungkus makanan dan sebagainya. 2. Biaya Tenaga Kerja (Labour Cost) Biaya untuk tenaga kerja ada yang bersifat langsung dan tidak langsung berhubungan dengan proses produksi. a. Biaya Tenaga Kerja Langsung adalah biaya untuk gaji/upah tenaga kerja yang terlibat langsung dalam memproses bahan menjadi barang jadi (makanan) yang siap untuk disajikan kepada konsumen. Contohnya adalah: gaji untuk tenaga pemasak dan pengawas pemasak, petugas penyajian makanan, dan lain-lain. b. Biaya Tenaga Kerja Tidak Langsung, adalah gaji/upah tenaga kerja yang tidak langsung memproses bahan menjadi barang jadi. Biaya ini juga dapat dimasukkan dalam kelompok biaya overhead. Contohnya adalah: gaji/honor dan lembur untuk petugas keamanan, supir, petugas administrasi dan lain-lain. Namun untuk pada beberapa institusi besar seperti rumah sakit, kemungkinan juga mengalami kesulitan dalam mengelompokkan tenaga kerja tidak langsung, karena petugas ini tidak bekerja khusus untuk unit penyelenggaraan makanan, tapi juga untuk keseluruhan institusi sehingga tidak dapat diperhitungkan sebagai tenaga yang membantu unit produksi makanan. 3. Biaya Tambahan (Overhead) Biaya overhead adalah biaya yang timbul dalam proses produksi, selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya ini termasuk biaya tetap, karena tidak dipengaruhi oleh perubahan volume produksi. Contohnya dalam penyelenggaraan makanan adalah biaya untuk: a. air, telpon, administrasi/pembelian alat tulis, bahan bakar (listrik, gas, solar, dan lain lain). Pada penyelenggaraan makanan, biaya air dan gas kadang-kadang bisa dimasukkan kedalam kelompok biaya bahan atau variable cost, karena dapat dipengaruhi oleh perubahan volume produksi. Misalnya: semakin banyak jumlah menu yang diolah, maka semakin banyak pula dibutuhkan air dan bahan bakar/gas.

b. pemeliharaan (peralatan, dapur, alat kebersihan, taman, dan sebagainya). c. penyusutan (pengadaan fisik, alat, furnitur, dan sebagainya). d. asuransi, tenaga kerja tidak langsung, dan lain-lain. D. Perhitungan Biaya Pada Penyelenggaraan Makanan Institusi 1. Perhitungan Biaya Makan Pada prinsipnya perhitungan biaya makanan maupun biaya asuhan gizi hampir sama. Biaya yang dibutuhkan pada penyelenggaraan makanan adalah merupakan biaya makan setiap konsumennya perhari. Besarnya biaya makan ini diperoleh dengan cara menghitung keseluruhan biaya yang dikeluarkan untuk penyelenggaran makanan dibagi dengan jumlah output yaitu jumlah porsi yang dihasilkan. Pada penyelenggaraan makanan rumah sakit, biaya makan pasien berbeda di masingmasing kelas perawatan.Oleh karena itu maka perlu dilakukan perhitungan untuk masing-masing komponen biaya pada masing-masing kelas perawatan. Komponen biaya tersebut adalah biaya bahan (bahan baku), biaya tenaga kerja yang langsungterlibat dalam proses kegiatan dan biaya overhead (biaya yang dikeluarkan untuk menunjang operasional produk yang dihasilkan). Ketiga komponen tersebut akan menentukan dalam perhitungan biaya makan secara normatif. 2. Perhitungan Biaya Bahan Makanan (Food Cost) Biaya bahan makanan ini termasuk dalam kelompok biaya tidak tetap (biaya variabel), karena total biaya bahan makanan dipengaruhi oleh jumlah atau porsi bahan makanan yang dihasilkan atau jumlah konsumen yang dilayani. Perhitungan biaya bahan makanan dapat dilakukan melalui 3 pendekatan, yaitu berdasarkan: 1) pedoman menu, 2) standar resep. 3) pemakaian bahan makanan atau logistik bahan makanan. 3. Berdasarkan pedoman menu Untuk dapat menggunakan metode ini maka harus ada data tentang standar makanan (memuat rincian jumlah bahan makanan yang diberikan kepada konsumen pada setiap waktu makan dalam sehari) , standar resep, daftar menu, pedoman menu (rincian bahan makanan dalam berat bersih dan berat kotor pada setiap menu), dan harga satuan bahan makanan. Berdasarkan data ini maka perhitungan biaya rata-rata bahan makanan sehari pada periode tertentu. E. Konsep Analisis Biaya Makan Dengan Metode Activity Based Costing (Abc) Pada Penyelenggaraan Makanan Analisis perhitungan biaya perlu dilakukan dalam penentuan anggaran maupun tarif jual dari makanan yang diproduksi pada suatu penyelenggaraan makanan.Khususnya di rumah sakit, perhitungan ini diperlukan dalam penentuan tarif makan dan tarif kamar pasien yang dirawat, sesuai dengan kebijakan masing-masing rumah sakit. Activity Based Costing (ABC) adalah salah satu cara perhitungan biaya berdasarkan kegiatan, karena setiap kegiatan akan membutuhkan biaya. Maka pada penyelenggaraan makanan, seluruh kegiatan yang yang dilakukan dalam memproduksi makanan akan dihitung menjadi biaya satuan makanan (Unit Cost). Unit cost terdiri dari 2 macam, yaitu biaya makan

aktual (actual unit cost) dan biaya makan menyeluruh atau biaya makan satuan normatif (Normative Unit Cost). Umumnya instalasi gizi rumah sakit belum melakukan analisis biaya makan normatif ini, karena sulitnya memperhitungkan biaya selain untuk bahan makanan. 1. Biaya Satuan Aktual (Actual Unit Cost) Actual unit cost adalah biaya yang dikeluarkan untuk menghasilkan suatu produk (dalam hal ini adalah makanan) kemudian dibagi dengan jumlah produk yang dihasilkan. Rumus Biaya satuan actual (Actual Unit Cost) : UC = Biaya satuan aktual (Unit Cost) TC = Biaya total (Total Cost) Q = Jumlah produk (Quantity) Berikut contoh perhitungan dalam penentuan biaya satuan aktual, yang dapat menjadi bahan acuan bagi anda. Di instalasi gizi rumah sakit untuk memperoduksi makanan pasien, diketahui bahwa: a. Biaya pembelian bahan makanan = Rp. 21.000.000/bln Total Cost (TC) b. Biaya insentif tenaga bagian produksi= Rp. 2.000.000,-/bln c. Jumlah produk yang dihasilkan (Q) = 1800 porsi/bl (Q) Maka biaya satuan aktual (UC) adalah: = (21.000.000+2.000.000):1800 = 12.777 dibulatkan= Rp. 13.000,- per porsi 2. Biaya Satuan Normatif (Normatif Unit Cost) Unit cost normatif adalah seluruh nilai biaya yang melekat untuk memproduksi makanan (biaya tetap + biaya tak tetap) dibagi jumlah produksi. Rumus perhitungannya sebagai berikut: UCn = Unit Cost normatif C = Kapasitas/thn FC = biaya tetap (biaya tenaga kerja, overhead)) Q = jumlah produk VC = biaya tidak tetap (biaya variabel, bahan makanan) Berikut contoh perhitungan dalam penentuan biaya satuan normatif pada suatu penyelenggaraan makanan. Bila diketahui: a. Fixed cost/FC (tenaga kerja, overhead) = Rp. 50.000.000/bl b. Capasitas produksi (C) = 3000 porsi/bl c. Biaya tidak tetap/variable cost ( bahan makanan, dll)) = Rp. 60.000.000/bl d. Jumlah produk (quantity/Q) = 2400 porsi/bl Jadi: Ucn = 50.000.000/3000 + 60.000.000/2400 = 16.666 + 25.000 = 41.666 Jadi dibulatkan Rp. 42.000,-/porsi Dalam penentuan tarif biaya pada penyelenggaraan komersial, perlu diperhitungkan juga adanya keuntungan (profit). Harga jual makanan ditentukan berdasarkan total biaya ditambah dengan keuntungan. Berapa besarnya keuntungan yang ditetapkan tidak ketentuan yang baku.

Jika terlalu tinggi menetapkan harga jual, akan kalah bersaing. Namun jika penentuan margin terlalu kecil, maka tidak mungkin mendukung adanya keuntungan. Menurut Sugiyanto W., (2004), margin biaya yang baik adalah sebagai berikut: a. Biaya bahan makanan (food cost): 40 % b. Biaya tenaga kerja (labour cost): 20 % c. Biaya overhead: 20 % d. Biaya keuntungan (profit): 20 % 3.

Perhitungan Biaya Asuhan Gizi Biaya pelayanan gizi rawat jalan dan rawat inap di rumah sakit, yang dihitung adalah biaya jasa untuk asuhan gizi termasuk jasa konseling.Biaya asuhan gizi diperhitungkan berdasarkan kelas perawatan dan dengan mempertimbangkan 4 (empat) langkah Proses Asuhan Gizi Terstandar (PAGT). Sesuai dengan prinsip dasar perhitungan biaya, maka biaya asuhan gizi juga terdiri dari 3 komponen, yaitu biaya bahan baku, biaya tenaga kerja dan biaya overhead. a. Biaya Bahan Baku Biaya bahan baku pada kegiatan asuhan gizi, prosentasenya relatif lebih kecil dibandingkan biaya untuk jasa tenaga. Biaya bahan baku untuk kegiatan asuhan gizi adalah untuk pengadaan brosur/leaflet, formulir-formulir yang digunakan dalam PAGT, hasil print out asuhan gizi dan sebagainya. b. Biaya Tenaga Kerja Biaya tenaga kerja pada kegiatan asuhan gizi mempunyai prosentase terbesar, terutama untuk tenaga kerja langsung, seperti tenaga Teknikal Registered Dietesien (TRD) dan Registered Dietesien (RD), karena dalam proses pelayanan jasa, peranan tenaga kerja sangat besar dalam memberikan pelayanan kepadaklien. Sehingga tarif yang ditetapkan untuk biaya asuhan gizi ini harus mempertimbangkan kualifikasi dan pengalaman tenaga tersebut, dan kebijakan masingmasing rumah sakit. c. Biaya Overhead Biaya overhead dalam kegiatan asuhan gizi adalah biaya pemakaian brosur/ leaflet, biaya telpon, biaya listrik, biaya komputerisasi dan sebagainya.Semua biaya yang digunakan tersebut harus diperhitungkan dengan sebaikbaiknya, sehingga tidak terjadi tarif yang terlalu tinggi atau terlalu rendah.Selanjutnya perhitungan biaya asuhan gizi ini sama dengan perhitungan biaya makan.

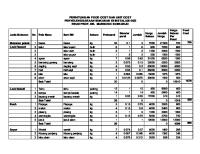

Biaya Bahan Makanan : Tumis Labu Siam Nama Resep Besar porsi Hasil Nilai Gizi

E Bahan Labu siam Jagung muda Buncis Daun sop Cabe hijau Cabe merah Bawang merah Bawang putih Tomat Minyak Garam Daun salam L M N O P Q

: Tumis Labu Siam : 100 gr/porsi : 185 porsi : Energi Protein Lemak Kh F Waste%

G EP

EP*100

17 0 10 37 18 15 10

6850 4070 4070 2.5 100 150 250

685000 407000 407000 250 10000 15000 25000

12 5 0 0 0

100 200 350 150 10

10000 20000 35000 15000 1000

: : : :

H 100%-W % 83 100 90 63 82 85 90

AP 8253 4070 4522 3.9 122 176 277

I Harga Satuan

J KONV

3.000/kg 15.000/kg 9.000/kg 2.000/ikat 40.000/kg 70.000/kg 32.000/kg

8.253 4.070 4.070 0.0039 0.122 0.176 0.277

24759 61050 36630 7,8 4880 12320 8864

0.114 0.210 0.350 0.150 0.01

3306 2100 5075 1050 20 160061 1600.61 256195.2 416256,2 2250 -

88 114 29.000/kg 95 210 10.000/kg 100 350 14.500/kg 100 150 7.000/kg 100 10 2.000/ikat TOTAL K Q faktor ( 1% = 1/100 X L ) Sub totalperkalian ( L x M ) Sub Total BiayaBahanMakanan/resep (L + N) BiayaBahanMakanan/ Porsi ( O / Porsi ) BiayaTambahan + 0

K Biaya Bahan

MENGHITUNG FOOD COST 1. Food cost Perhitungan food cost pasien dilakukan berdasarkan siklus menu (10 hari) yang digunakan di instalansi gizi dengan jenis makanan biasa. Tabel 1: Perhitungan Food Cost Waktu

Biaya (Rp)

Makanan biasa hari I

22.900,-

Makanan biasa hari II

45.800,-

Makanan biasa hari III

22.900,-

Makanan biasa hari IV

45.800,-

Makanan biasa hari V

22.000,-

Makanan biasa hari VI

45.800,-

Makanan biasa hari VII

22.900,-

Makanan biasa hari VIII

45.800,-

Makanan biasa hari IX

22.900,-

Makanan biasa hari X

45.800.-

TOTAL

343.500,-

Rata-rata

= Total Food Cost / 10 hari = Rp 343.500,- / 10 hari = Rp 34.350,-

Berdasarkan perhitungan tersebut Food Cost dalam 1 siklus menu 10 hari dengan makanan biasa adalah sebesar Rp 343.500,- dan rata-rata food cost per hari dalam satu menu 10 hari sebesar Rp 34.350,-

2. Unit cost Biaya bahan makanan Tabel2 : Biaya bahan makanan untuk menu tumis labu siam Nama bahan makanan Labu siam Jagung muda Buncis Daun sop Cabe hijau Cabe merah Bawang merah Bawang putih Tomat Minyak Garam Daun salam

Total kebutuhan 1 menu 6850 4070 4070 2,5 100 150 250 100 200 350 150 10 jumlah

Satua n gr gr gr gr gr gr gr gr gr gr gr lbr

Harga (Rp) @ 3.000 15.000 9.000 2.000 40.000 70.000 32.000 29.000 10.000 14.500 7.000 2.000 233.500

Jumlah 24.759 61.050 36.630 7,8 4.880 12.320 8.864 3.306 2.100 5.075 1.050 20 160.061

Dari tabel diatas dapat diketahui bahwa rata-rata biaya bahan makanan untuk kebutuhan bahan makanan untuk menutempe mendoan adalah Rp. 160.061 . Apabila di identifikasikan total biaya bahan makanan untuk menu tempe mendoan Rp. 2.250 /porsi.

Labor Tabel 3: Total biaya gaji untuk tenaga kerja di instalasi gizi Jenis tenaga

Ka. Instalasi gizi Sek. Instalasi gizi Pegawai

Gaji pokok bulanan

Insentif 1 bulan

Jumlah biaya(rp) Biaya Biaya tidak langsung langsung 3.500.000,- 1.600.000,- Rp. Rp. 5.100.000 2.500.000,3.000.000,- 1.500.000,- Rp.4.500.00 0 2.500.000,- 1.500.000,- Rp. -

pengolahan 4.000.000 Pencatatan dan 2.300.000,- 1.200.000,- Rp. Rp. pelaporan 3.500.000 500.000,Penanggung jawab 2.000.000,- 1.200.000,- Rp. Rp. gudang 3.200.000 1000.000,Gizi ruangan 2.500.000,- 1.200.000,- Rp. 3.700.000 Tenaga pengolahan 1.300.000,- 1.000.000,- Rp. 2.300.000 Tenaga distribusi 1.300.000,- 1.000.000,- Rp. Rp. 2.300.000 1000.000,Administrasi 1.500.000,- 1.000.000,- Rp. Rp. 2.500.000 2.000.000 Total Rp. 38.100.000,Biaya tenaga kerja Rp. 105.824.00,Biaya tenaga kerja per jam Rp. 4.409.00,Total Biaya Langsung Rp. 31.100.000,Biaya langsung perhari Rp. 86.205.00,Biaya langsung per jam Rp. 3.550.00,total biaya tidak langsung Rp. 7.000.000,biaya tidak langsung Rp. 19.178.00,biaya tidak langsung per jam Rp. 799.00,Pada tabel 3 di atas dapat diketahui bahwa rata-rata biaya tenaga kerja adalah Rp. 105.824.00,- per hari yang terdiri dari biaya tenaga kerja langsung sebesar Rp. 86.205.00,- per hari dan biaya tenaga kerja tidak langsung sebesar Rp. 19.178.00,per hari. Apabila di identifikasi total biaya tenaga kerja per jam adalah Rp. 4.409.00,-/jam per hari yang terdiri dari biaya tenaga kerja langsung sebesar Rp. 3.600.00,-jam per hari dan biaya tenaga kerja tidak langsung sebesar Rp. 799.00,-/jam per hari.

Over head Tabel 4: Total biaya penyusutan barang di instalasi gizi Nama alat

Jumla h

Tahu n beli

Harga satuan

Total

Masa pakai

Biaya penyusuta

Mejatulis Kursi Lemari Rakpiring Bakcuci Kompor

8 15 5 3 5 3

2012 2014 2015

500.000,250.000,1.500.00,-

2009

1.000.000,

2007

1.500.000,

2010

500.000,-

4.000.000,3.750.000,7.500.000,3.000.000,7.500.000,1.500.000,-

Timbanga

3

2014

150.000,-

n Freezer

4

2014

3.000.000, 12.000.000,

2015

1.500.000, 12.000.000,

2019

200.000,-

Trolly Racunapi Telepon AC Komputer Printer Kipasangi n

8 2 1 2 2 1 2

2015

2.000.000,

2012

2.500.000,

2014

2.500.000,

2014

1.000.000,

2017

300.000,-

450.000.,-

400.000,2.000.000,5.000.000,5.000.000,1.000.000,600.000,-

(tahun ) 8

n Rp.

10

500.000 Rp.

10

375.000 Rp.

10

750.000 Rp.

12

300.000 Rp.

10

625.000 Rp.

10

150.000 Rp. 45.000

7

Rp.

10

1.714.000 Rp.

3

1.200.000 Rp.

10

133.000 Rp.

10

200.000 Rp.

10

500.000 Rp.

10

500.000 Rp.

5

100.000 Rp. 120.000

Alatdapur

5

Chileer

3

2015

1.000.000,

2010

4.000.000, 12.000.000, -

5.000.000,-

-

3

Rp.

10

1.666.000 Rp.

Jumlah total

1.200.000 Rp. 80.200.000,-

Jumlah perhari

Rp. 219.726.00,-

Jumlah perjam Penyusuta nalat

Rp. 9.155.00,Rp. 10.342.000,-

Biaya penyusutan alat perhari

Rp. 28.000.00,-

Biaya Penyusutan alat perjam

Rp. 1.180.00,-

Pada tabel 4 di atas dapat diketahui bahwa jumlah total Rp. 80.200.000,- dan biaya rata-rata perhari Rp. 219.726.00,-, sedangkan untuk biaya penyusutan barang adalah Rp. 10.342.000,- dengan rata-rata perhari Rp. 10.342.000,- dan penyusutan alat perjam Rp. 1.180.00,-.

Tabel 5 : Total biaya pemakaian listrik di instalasi gizi Nama alat

Lama pemakaian 3

Total daya

1

Daya (watt) 200

nasi Freezer Kulkas Telepon AC Komputer Printer Kipas angin

3 1 1 2 1 1 2

360 300 200 600 200 100 240

24 24 24 12 3 2 6

8.640 7.200 4.800 1.200 600 200 1.440

dinding Blender Chiller Lampu

3 3 25

150 600 250

6 24 12

900 14.400 3.000

Alat

pemasak

Jumlah

600

Alat

masak

1

100

2

200

bubur Daya listrik perhari

42.980

Daya listrik per kwh Harga 1 kwh listrik Biaya listrik perhari

42.98 Rp. 1.457.00,Rp. 62.621.00,-

Biaya listrik perbulan

Rp. 1.878.655,-

Biaya listrik pertahun

Rp.

685.709.000,Pada tabel 5 di atas dapat diketahui bahwa jumlah harga biaya listrik sehari adalah Rp. 62.621.00,-, biaya listrik perbulan adalah Rp. 1.878.655,- Dan biaya listrik pertahun Rp. 685.709.000,-.