![Mapping Jurnal [PDF]](https://pdfs.asia/img/200x200/mapping-jurnal-p64e272e7453b8.jpg)

6 0 187 KB

MAPPING

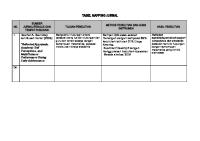

No. 1.

Judul

Pengarang/Tahun/Sumber

Military Experience And Corporate Tax Avoidance

Law, K.K.F., Mills, L.F. (2017) Review of Accounting Studies, 22 (1), pp. 141-184.

Variabel X: Military Experience Y: Tax Avoidance

Metode

Hasil

Kuantitatif dengan Regresi OLS

Para manajer dengan pengalaman militer mengejar penghindaran pajak lebih sedikit daripada manajer lain dan membayar sekitar $ 1- $ 2 juta lagi dalam pajak perusahaan per tahun perusahaan. Para manajer ini juga melakukan strategi perencanaan pajak yang kurang agresif dengan cadangan pajak yang lebih kecil dan pajak yang lebih sedikit. Meskipun mereka meninggalkan uang pajak di atas meja, dewan yang mempekerjakan manajer ini mendapatkan keuntungan dari pengurangan wilayah abuabu lainnya dalam pelaporan perusahaan

Tax Avoidance diukur menggunakan Effective Tax Rate (ETR). Military Experience diukur menggunakan dummy yaitu 0 untuk yang tidak mempunyai keterkaitan dengan militer dan 1 untuk yang pernah atau sedang bertugas dinas di militer baik itu darat, laut, udara.

2.

Institutional Ownership And Corporate Tax Avoidance: New Evidence

Khan, M., Srinivasan, S., Tan, L. (2017) Accounting Review, 92 (2), pp. 101-122.

X: Intitusional Ownership Y: Tax Avoidance

Kuantitatif dengan Regresi OLS Intitusional Ownership diukur menggunakan Index Russel 2000, Tax Avoidance diukur dengan pengurangan pajak eksplisit, yaitu adalah hasil dari spektrum aktivitas mulai dari investasi pada aset bebas pajak, seperti obligasi pemerintah kota, hingga skema ketidakpatuhan yang agresif.

Kami menemukan peningkatan penghindaran pajak yang signifikan dan terputus-putus mengikuti pengunaan Russell 2000. Penghindaran pajak melibatkan penggunaan tempat penampungan pajak, dan keuntungan langsung mencakup marjin keuntungan yang lebih tinggi dan kemungkinan memenuhi atau mengalahkan ekspektasi analis. Secara kolektif, hasilnya menyoroti pengaruh konsentrasi kepemilikan yang meningkat terhadap penghindaran pajak.

Referensi: Law, K.K.F., Mills, L.F. Military experience and corporate tax avoidance. (2017) Review of Accounting Studies, 22 (1), pp. 141-184. Khan, M., Srinivasan, S., Tan, L. Institutional ownership and corporate tax avoidance: New evidence. (2017) Accounting Review, 92 (2), pp. 101-122.