![Penelitian Warung Seblak [PDF]](https://pdfs.asia/img/200x200/penelitian-warung-seblak.jpg)

8 0 415 KB

LAPORAN KEUANGAN PERUSAHAAN DAGANG PADA WARUNG SEBLAK JAVARIN.ID Diajukan Untuk Memenuhi Tugas Evaluasi Akhir Semester Mata Kuliah Akuntansi Dasar Dosen Pengampu: Meilani Purwanti., S.E., M.Si

Disusun Oleh: Muhammad Irham Anshari 10421001 Rijal Jaisy Ibadurrohman 10221025

PROGRAM STUDI AKUNTANSI SEKOLAH TINGGI ILMU EKONOMI STEMBI BANDUNG 2021

KATA PENGANTAR Dengan menyebut nama Allah SWT yang maha pengasih lagi maha penyayang. Puji dan syukur kami panjatkan kehadirat Allah SWT atas segala nikmat-NYA, sehingga kami dapat menyususun penelitian ini untuk memenuhi tugas Evaluasi Akhir Semester mata kuliah Akuntansi Dasar dengan judul “Laporan Keuangan Perusahaan Dagang Pada Warung Seblak Javarin.Id” sehingga pembaca dapat memahami isi dan penjelasan penelitian ini. Tidak lupa kami mengucapkan terimakasih kepada Ibu Meilani Purwanti, S.E.,M.Si selaku dosen mata kuliah Akuntansi Dasar yang telah membimbing dalam mengerjakan penelitian ini. Juga tidak lupa mengucapkan terimakasih kepada kawan-kawan yang telah membantu dalam mengerjakan penelitian ini. Kami menyadari ada kekurangan pada penelitian ini. Oleh sebab itu, saran dan kritik senantiasa kami harapkan untuk membuat penelitian ini menjadi lebih baik lagi. Kami juga berharap semoga penelitian ini mampu memberikan pengetahuan dalam pembelajaran.

Bandung, 05 Januari 2022

Penyusun

i

DAFTAR ISI KATA PENGANTAR ........................................................................................................................ i DAFTAR ISI..................................................................................................................................... ii BAB I PENDAHULUAN .................................................................................................................. 1 A.

Latar Belakang....................................................................................................................... 1

B.

Rumusan Masalah.................................................................................................................. 1

C.

Maksud dan Tujuan ............................................................................................................... 1

BAB II KAJIAN PUSTAKA ............................................................................................................. 2 A.

Sejarah Perkembangan Akuntansi di Indonesia....................................................................... 2

B.

Definisi Akuntansi ................................................................................................................. 3

C.

1.

Perusahaan Jasa (Service Business) .................................................................................. 3

2.

Perusahaan Dagang (Merchandising Business)................................................................. 4 Perbedaan Akuntansi Perusahaan Jasa dan Perusahaan Dagang .............................................. 4

BAB III PEMBAHASAN .................................................................................................................. 5 A.

Profil Usaha ........................................................................................................................... 5

B.

Data Usaha ............................................................................................................................ 5

C.

Laporan Keuangan Warung Seblak Javarin.id ........................................................................ 5

BAB II PENUTUP ............................................................................................................................ 7 A.

Kesimpulan............................................................................................................................ 7

B.

Saran ..................................................................................................................................... 7

DAFTAR PUSTAKA ........................................................................................................................iv LAMPIRAN DOKUMENTASI ......................................................................................................... v

ii

BAB I PENDAHULUAN A. Latar Belakang Perusahaan Dagang, Perusahaan Industri, Perusahaan jasa, ataupun perusahaan lainnya, melakukan aktivitasnya untuk mendapatkan atau menghasilkan laba demi mempertahankan

keberadaan

perusahaan

tersebut

ataupun

mempertahankan

kelangsungan hidup Perusahaan itu sendiri. Salah satu cara mendapat laba yaitu dengan melakukan kegiatan jual beli, karena jual beli merupakan sumber pendapatan utama dalam setiap perusahaan, kegiatan penjualan dari setiap jenis perusahaan berbeda-beda, contohnya seperti perusahaan dagang dari hasil jual beli dagangannya, perusahaan industri dari hasil produksinya sendiri, hingga perusahaan jasa dari hasil pemberian jasa kepada orang lain. Perusahaan dagang juga perlu melakukan pencatatan laporan keuangan. Laporan keuangan perusahaan dagang menjadi sebuah tahap penyajian posisi keuangan sebuah perusahaan secara terstruktur. Tujuan penyusunan laporan keuangan ini tentunya untuk memberikan informasi tentang posisi dan kinerja keuangan. Secara umum, laporan keuangan perusahaan dagang tidak jauh berbeda dari laporan keuangan perusahaan jasa, satu hal yang menjadi pembeda dari industri tersebut hanyalah mengenai produk perusahaan. Oleh karena itu, penting untuk menyelesaikan laporan keuangan perusahaan secepat dan semaksimal mungkin.

B. Rumusan Masalah 1. Bagaimanakah Sejarah Perkembangan Akuntansi? 2. Apakah Definisi Akuntansi? 3. Perbedaan Akuntansi Perusahaan Jasa dan Perusahaan Dagang? 4. Bagaimana Laporan Keuangan dari Warung Seblak Javarin.id?

C. Maksud dan Tujuan 1. Untuk Mengetahui Sejarah Perkembangan Akuntansi 2. Mendeskripsikan Definisi Akuntansi 3. Untuk Mengetahui Perbedaan Akuntansi Perusahaan Jasa dan Peusahaan Dagang 4. Menuliskan Laporan Keuangan dari Warung Seblak Javarin.id 1

BAB II KAJIAN PUSTAKA A. Sejarah Perkembangan Akuntansi di Indonesia Akuntansi sebenarnya sudah ada sejak orang mulai berhitung dan mencatat, yang pada awalnya dilakukan dengan cara yang sederhana, yaitu menulis di atas batu, kulit kayu, dll. Pada abad ke-15 terjadi perkembangan dan perluasan perdagangan oleh para pedagang Venesia. Pertumbuhan perdagangan ini membuat masyarakat saat itu membutuhkan sistem pencatatan yang lebih baik, sehingga akuntansi juga mulai berkembang. Sistem yang juga dikenal sebagai pembukuan ini sebenarnya tidak sama dengan pembukuan,

dimana

pembukuan

melibatkan

konstruksi

kegiatan

pencatatan,

peringkasan, pengklasifikasian, dan kegiatan lainnya untuk menghasilkan informasi akuntansi berbasis data. Sedangkan akuntansi berkaitan dengan aktivitas konstruktif dan analitis, seperti aktivitas analitis dan interpretatif berdasarkan informasi akuntansi. Dengan demikian dapat disimpulkan bahwa pembukuan merupakan bagian dari pembukuan, perkembangan selanjutnya pembukuan mulai ditinggalkan oleh setiap orang, di Indonesia, perusahaan atau perorangan semakin menerapkan sistem akuntansi Anglo-Saxon. Tumbuhnya sistem akuntansi Anglo-Saxon di Indonesia disebabkan oleh fakta bahwa penanaman modal asing di Indonesia telah memberikan dampak positif bagi perkembangan akuntansi, karena sebagian besar penanaman modal asing menggunakan sistem akuntansi akuntansi Amerika (Anglo-Saxon). Alasan lainnya adalah sebagian besar orang yang terlibat dalam kegiatan pengembangan akuntansi menyelesaikan pelatihan mereka di AS dan kemudian menerapkan pengetahuan akuntansi mereka di Indonesia. Dengan demikian, seiring dengan perkembangan dunia usaha di Indonesia, penggunaan sistem akuntansi juga berkembang dari sistem kontinental yang berasal dari Eropa ke sistem Anglo-Saxon yang berasal dari Amerika. Sebelum Belanda tiba di pulau Jawa pada tahun 1609, orang Indonesia telah mengenal alat tukar, tetapi tidak memiliki mata uang bersama; Barter adalah bisnis yang dominan pada saat itu. Pemerintah Belanda tidak hanya memperkenalkan mata uang tetapi juga memperkenalkan sistem akuntansi ganda di Indonesia pada abad ke 17. East India Company, sebuah perusahaan kolonial Belanda yang memiliki pengaruh besar 2

terhadap peraturan bisnis di Indonesia, pada saat itu menggunakan sistem akuntansi ganda yang dikenal sebagai Sistem Kontinental. Saat itu belum ada akuntan Indonesia, sehingga akuntansi masih membawahi akuntan asing. Saat itu, Indonesia masih menggunakan sistem kontinental yang muncul dari pemerintah Belanda. Setelah kemerdekaan Indonesia (19 5), sistem akuntansi Belanda tetap digunakan sampai tahun 1960. Perkembangan akuntansi diIndonesia semakin pesat setelah tahun 1957, pada saat itu berdiri suatu organisasiyang mewadahi para akuntan di Indonesia. Organisasi tersebut diberi namaIkatan Akuntansi Indonesia(IAI). Pada masa tersebut,Indonesia mulaimengadopsi sistem akuntansi Amerika Serikat, yang dikenal dengan sistem Anglo Saxon. Pada tahun 1960, Sekolah Tinggi Akuntansi Negara (STAN) mulaimengganti program akuntansi mereka dari sistem Belanda ke sistem AmerikaSerikat, yang dikenal dengan sistem Anglo Saxon. Dan pada tahun 1975, semua institusi baik swasta maupun pemerintah telah mengadopsi sistem Anglo Saxon.Berkembangnya sistem akuntansi Anglo Saxon di Indonesia disebabkan adanyapenanaman modal asing di Indonesia yang membawa dampak positif terhadapperkembangan akuntansi, karena sebagian besar penanaman modal asingmenggunakan sistem akuntansi Amerika Serikat (Anglo Saxon).

B. Definisi Akuntansi Secara umum akuntansi dapat didefinisikan sebagai informasi yang memberikan pelaporan kepada pengguna informasi akuntansi atau kepada pihak yang berkepentingan (pihak terkait) sehubungan dengan hasil usaha dan posisi keuangan suatu perusahaan. Akuntansi juga sering dianggap sebagai bahasa bisnis, di mana informasi bisnis dikomunikasikan kepada pemangku kepentingan melalui laporan akuntansi. Informasi akuntansi yang dibutuhkan pengguna laporan keuangan sangat bervariasi tergantung pada jenis keputusan yang dibuat. Disamping itu, akuntansi juga sangat berkaitan dengan perusahaan tentunya. Perusahaan adalah sebuah organisasi yang beroperasi dengan tujuan mengahasilkan keuntungan, dengan cara menjual produk (barang dan atau jasa) kepada konsumennya. Ditinjau dari jenis usahanya, perusahaan dibedakan menjadi beberapa jenis, diantaranya: 1.

Perusahaan Jasa (Service Business) Perusahaan ini tidak menjual barang tetapi menjual jasa kepada pelanggan. Contoh perusahaan jasa, diantaranya adalah perusahaan yang bergerak dalam bidang pelayanan transportasi (jasa angkut), dan sebagainya. 3

2.

Perusahaan Dagang (Merchandising Business) Perusahaan jenis ini menjual produk (barang jadi), akan tetapi perusahaan tidak membuat/

menghasilkan

sendiri

produk

yang

akan

dijualnya

melainkan

memperolehnya dari perusahaan lain. Contoh perusahaan dagang adalah: Indomaret, Alfamart, dan sebagainya. C. Perbedaan Akuntansi Perusahaan Jasa dan Perusahaan Dagang Secara ringkas perbedaan pencatatan akuntansi perusahaan jasa dan perusahaan dagang itu dapat dituliskan sebagai berikut:

Persediaan Pembelian Harga Akuntansi Biaya

Perusahaan Jasa Tidak memiliki Persediaan Langsung dimasukkan dalam peralatan dan perlengkapan Tidak ada harga pokok penjualan (HPP)

Perusahaan Dagang Barang Dagang

Tidak ada akuntansi biaya

Tidak ada akuntansi biaya

Ada Ada harga pokok penjualan (HPP)

4

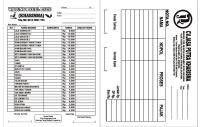

BAB III PEMBAHASAN A. Profil Usaha Warung Seblak Javarin.id yang didirikan oleh Teh Tasya Syahnissa sudah berdiri kurang lebih satu tahun. Warung seblak ini bertempat di depan Pondok Pesantren Baitul Arqom, Kec. Pacet, Kab. Bandung. Waktu operasional dimulai dari pukul 08.00-20.00 WIB, waktu bisa saja berubah menyesuaikan dengan keadaan atau kepentingan pemilik. Warung seblak ini, menyediakan berbagai jajanan tidak hanya seblak, ada juga Mie Tulang, Cireng Gaul, Cilok Kuah Mercon, Pentol Bakso dan berbagai minuman yang pastinya. B. Data Usaha Aset Kas Rp. 3.270.000 Persediaan Rp. 2.100.000 Sewa dibayar dimuka Rp. 7.500.000 Peralatan Rp. 3.546.000 Perlengkapan Rp.1.200.000

Ekuitas Modal Rp. 5.700.000 Prive Rp. 245.000

Pendapatan Penjualan Rp. 7.200.000

Beban-beban Beban gaji Rp. 350.000 Beban utilitas Rp. 150.000 Beban sewa Rp. 625.000 Beban kendaraan Rp. 353.000 Beban lain-lain Rp. 150.000

Persediaan Bulan November 2021 Rp. 1.500.000 Pembelian Rp. 3.500.000 Ongkos Pembelian Rp. 100.000 Utang Usaha Rp. 2.089.000 C. Laporan Keuangan Warung Seblak Javarin.id Laporan Beban Pokok Penjualan Persediaan November Rp. 3.500.000 Pembelian Rp. 3.500.000 Pembelian Netto Rp. 100.000 Ongkos Kirim Pembelian Harga Pokok Pembelian Barang Tersedia Untuk Dijual (Persediaan Bulan Desember) Beban Pokok Penjualan

Rp.1.500.000

Rp. 3.600.000 Rp. 5.100.000 Rp. 2.100.000 Rp. 3.000.000

5

Laporan Laba Rugi Penjualan Beban Pokok Penjualan Laba Bruto Beban-beban Rp. 350.000 Beban Gaji Rp. 150.000 Beban Utilitas Rp. 625.000 Beban Sewa Rp. 353.000 Beban kendaraan Rp. 150.000 Beban Lain-lain Total Beban Laba Bersih

Laporan Ekuitas Pemilik Modal Tasya Syahnissa Rp. 2.572.000 Laba Netto Rp. 245.000 Dikurangi Prive Kenaikan Pada Ekuitas Modal Tasya November

Rp. 7.200.000 Rp. 3.000.000 Rp. 4.200.000

Rp.1.620.000 Rp. 2.572.000

Rp. 5.700.000

Rp. 2.327.000 RP. 8.027.000

Laporan Posisi Keuangan ASET Aset Lancar Kas Persediaan Perlengkapan Jumlah Aset Tetap Peralatan Jumlah Jumlah Aset LIABILITAS Utang Usaha Jumlah EKUITAS PEMILIK Modal Tasya Syahnissa Jumlah Liabilitas dan Ekuitas Pemilik

Rp. 3.270.000 Rp. 2.100.000 Rp. 1.200.000 Rp. 6.570.000 Rp. 3.546.000 Rp. 3.546.000 Rp. 10.116.000 Rp. 2.089.000 Rp. 2.089.000 Rp. 8.027.000 Rp. 10.116.000

6

BAB II PENUTUP A. Kesimpulan Laporan keuangan adalah laporan yang disiapkan oleh manajemen perusahaan untuk menyajikan kinerja dan posisi keuangan pada suatu titik waktu. Melalui laporan keuangan, informasi yang diperlukan dikomunikasikan kepada berbagai pihak yang berkepentingan, baik di dalam bisnis maupun di luar bisnis. Dalam pembuatan laporan keuangan dipelukan suatu analisis, analisis-analis inilah yang harus diphami oleh kita baik sebagai managemen perusahaan untuk mengevaluasi kinerja ataupun sebagai investor yang menginvestasikan harta nya kepada perusahaan. B. Saran Diakhir penelitian ini diharapkan kepada seluruh pelaku usaha agar dapat lebih memahami dan bisa melukan pembuatan laporan keuangan ataupun pencatatan keuangan, pemasukan dan pengeluaran. Serta laporan ini diharapkan dapat menambah wawasan untuk seluruh pelaku usaha maupun untuk seluruh pengemban ilmu ekonomi.

7

DAFTAR PUSTAKA

Oktavia. (2009,01). Ejournal Ukrida. Retrieved 01 11, 2022, from Perkembangan Akuntansi di Indonesia. http://ejournal.ukrida.ac.id/ojs/index.php/akun/article/view/698/678 Hery, S.E., M.Si., RSA., CRP. (2015).Grasinod. Rertieved 01 11. 2022, from Pengantar Akuntansi. Hal 2-6.

iv

LAMPIRAN DOKUMENTASI

Dokumentasi 1. Banner Toko dan List Menu

Dokumentasi 2. Kegiatan Memasak

Dokumentasi 3. Keadaan Toko Tampak Depan

v