![Makalah Balanced Scorecard [PDF]](https://pdfs.asia/img/200x200/makalah-balanced-scorecard.jpg)

8 0 124 KB

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan Makalah tentang Balanced Scorecard untuk memenuhi tugas dari mata kuliah Akuntansi Pengambilan Keputusan. Tidak menutup kemungkinan dalam tugas ini banyak terdapat kesalahan baik dalam penulisan maupun dalam menyampaikan materi. Oleh karena itu, penulis mohon maaf. Akhirnya, dengan kerendahan hati penulis berharap semoga makalah ini bermanfaat bagi pembaca pada umumnya dan bagi penulis khususnya. Dan tak lupa kritik dan saran pun sangat penulis harapkan demi perbaikan makalah ini.

Jakarta, Februari 2017

Penulis

BAB I PENDAHULUAN A. Latar Belakang Dewasa ini, disadari bahwa pengukuran kinerja yang hanya berfokus pada aspek keuangan saja untuk mengukur kinerja eksekutif tidak lagi memadai. Pengukuran kinerja dengan sistem ini menyebabkan orientasi perusahaan hanya pada keuntungan jangka pendek dan cenderung mengabaikan kelangsungan hidup perusahaan dalam jangka panjang. Oleh karena itu dikembangkan suatu konsep pengukuran kinerja perusahaan yang cukup komprehensif yaitu Balanced Scorecard. B. Rumusan Masalah a) Pengertian Balanced Scorecard b) Keunggulan Balanced Scorecard c) Kelemahan Balanced Scorecard d) Manfaat Balanced Scorecard e) Perspektif-perspektif dalam Balanced Scorecard

BAB II PEMBAHASAN A. Pengertian Balanced Scorecard Balanced Scorecard (BSC) berasal dari dua kata yaitu balanced (berimbang) dan scorecard (kartu skor). Balanced (berimbang) berarti adanya keseimbangan antara performance keuangan dan non-keuangan, performance jangka pendek dan performance jangka panjang, antara performance yang bersifat internal dan performance yang bersifat eksternal. Sedangkan scorecard (kartu skor) yaitu kartu yang digunakan untuk mencatat skor performance seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh seseorang di masa depan. Balanced Scorecard berawal dari penelitian yang dilakukan oleh Nolan Norton Institute pada tahun 1990, penelitian ini dimotivasi dengan suatu kepercayaan bahwa pendekatan yang dalam pengukuran kinerja pada saat itu sudah tidak bisa dipakai lagi. Para peserta dari penelitian tersebut meyakini bahwa bila sistem pengukuran kinerja yang hanya berdasarkan kepada laporan keuangan tersebut dapat menghalangi suatu perusahaan dalam menciptakan nilai ekonomis untuk masa yang akan datang. Menurut Kaplan dan Norton (1996), Balanced Scorecard adalah sistem manajemen untuk mengatur implementasi dari strategi, mengukur kinerja tidak hanya fokus pada perspektif finansial, dan untuk mengkomunikasikan visi, strategi, dan ekspektasi kinerja dari stakeholders. Menurut Nair (2004), Balanced Scorecard adalah suatu metode untuk menyelesaikan tantangan dalam menyeimbangkan teori-teori strategi dengan eksekusi terhadap strategi tersebut. Pada tahap pertama perkembangan para peserta melakukan ekspansi dari suatu scorecard menjadi Balanced Scorecard, model ekspansi tersebut mendapatkan label “Balanced Scorecard” karena model tersebut digunakan disekitar empat perspektif yaitu perpektif financial/keuangan, perspektif customer/pelanggan, perspektif internal bisnis proses, dan perspektif learning & growth/pembelajaran dan pertumbuhan.

Pada tahap kedua dari perkembangan Balanced Scorecard, metode ini tidak hanya merupakan suatu sistem pengukuran kerja semata, melainkan dapat dilihat bahwa metode ini merupakan suatu sistem yang dapat digunakan untuk mengkomunikasikan dan menerjemahkan strategi dari perusahaan. Dan pada tahap terakhir, Balanced Scorecard berevolusi menjadi suatu sistem manajemen yang harus diterapkan oleh perusahaan dalam memonitor kegiatan bisnis sehari-hari yang dilakukan oleh perusahaan tersebut, dimana metode Balanced Scorecard menjadi suatu sistem manajemen stratejik yang dapat dihandalkan oleh perusahaan. B. Keunggulan Balanced Scorecard Balanced Scorecard memiliki keunggulan yang menjadikan sistem manajemen strategi sekarang berbeda secara signifikan dengan sistem manajemen strategi dalam sistem manajemen tradisional. Keunggulan itu menurut Mulyadi (2001 : 18) 1. Komprehensif Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategi dari yang sebelumnya terbatas hanya pada perspektif keuangan, meluas menjadi tiga perspektif yang lain : costumer, proses bisnis internal, serta pertumbuhan dan pembelajaran. Dengan perluasan perspektif rencana strategi keperspektif non keuangan akan memberikan manfaat sebagai berikut: a. Menjadikan kinerja keuangan yang berlipat ganda dan berjangka penjang b. Memampukan perusahaan untuk memasuki lingkungan bisnis yang kompleks. Untuk menghasilkan keberhasilan dalam kinerja keuangan, Balanced Scorecard akan memotivasi personel untuk mengarahkan usahanya kesasaransasaran strategi yang menjadi penyebab utama berhasilnya kinerja keuangan. Perusahaan harus mampu menghasilkan produk dan jasa yang menghasilkan value yang terbaik bagi costumer yang dihasilkan dari personel yang produktif dan berkomitmen. Kinerja seperti diatas akan memberikan kinerja keuangan

yang sesungguhnya, yang berasal dari usaha nyata dalam bisnis, serta memberikan kinerja keuangan yang berlipat ganda dan berjangka panjang. 2. Koheren Balanced Scorecard akan membangun hubungan sebab akibat diantara berbagai sasaran strategi yang dihasilkan dalam perencanaan strategi. Setiap sasaran strategi harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak secara langsung. Sebagai contoh, sasaran penyebab diwujudkannya sasaran strategi diperspektif proses bisnis intern atau costumer akan menjadi penyebab secara langsung diwujudkannya sasaran strategi diperspektif keuangan karena perusahaan adalah institusi pencipta kekayaan, baik secara langsung maupun tidak langsung. 3. Seimbang Balanced Scorecard akan memberikan gambaran mengenai tujuan dan cara pencapaian tujuan tersebut secara seimbang, terutama jika dikaitkan antara perspektif satu dengan yang lainnya. Masing–masing perspektif mempunyai suatu tinjauan pokok yang hendak dicapai: a. Financial returns yang berlipat ganda dan berjangka panjang adalah tujuan dari perspektif keuangan. b. Produk dan jasa yang mampu menghasilkan value yang terbaik bagi customer adalah tujuan dari perspektif pelanggan. c. Proses yang produktif dari cost effective adalah tujuan dari perspektif bisnis / intern. d. Sumber daya manusia yang produktif dan berkomitmen adalah tujuan dari perspektif pembelajaran dan pertumbuhan. 4. Terukur Keterukuran sasaran strategi yang diabaikan oleh sistem perencanaan strategi menjanjikan ketercapaian berbagai sasaran strategi yang dihasilkan oleh sistem tersebut. Balanced Scorecard mengukur sasaran– sasaran strategi yang sulit untuk diukur. Sasaran–sasaran strategi diperspektif costumer, proses bisnis/intern, serta pembelajaran dan pertumbuhan merupakan sasaran yang tidak mudah diukur, namun dalam pendekatan Balanced Scorecard, sasaran diketiga perspektif non keuangan tersebut ditentukan ukurannya agar dapat

dikelola sehingga diwujudkan. Dengan demikian keterukuran sasaran strategi non keuangan akan menjanjikan perwujudan kinerja keuangan yang berlipat ganda dan berjangka panjang. C. Kelemahan Balanced Scorecard Balanced Scorecard merupakan perkembangan baru dalam suatu manajemen perusahaan yaitu sebagai sarana pengukuran kinerja yang telah dicapai, dan harus kita sadari bahwa masih banyak permasalahan yang belum dapat dipecahkan dengan Balanced Scorecard, misalnya : 1. Balanced Scorecard belum dapat menetapkan secara tepat sistem kompensasi yang biasanya merupakan tindak lanjut dari hasil penilaian kinerja. 2. Bentuk organisasi yang cocok untuk perkembangan proses dalam organisasi. Empat perspektif dalam Balanced Scorecard merupakan indikator yang saling berpengaruh (hubungan sebab akibat), sehingga diperlukan suatu wadah struktur yang dapat memberikan umpan balik kepada semua ini. 3. Belum adanya standart ukuran yang baku terhadap hasil penilaian kinerja perusahaan dengan metode Balanced Scorecard D. Manfaat Balanced Scorecard Kaplan dan Norton (2000:17) mengemukakan beberapa manfaat dari konsep pengukuran kinerja Balanced Scorecard yaitu: a. Mengklarifikasi dan menghasilkan konsensus mengenai strategi. b. Mengkomunikasikan strategi ke seluruh perusahaan. c. Menyelaraskan berbagai tujuan departemen dan pribadi dengan strategi perusahaan. d. Mengkaitkan berbagai tujuan stategis dengan sasaran jangka panjang dan anggaran tahunan. e. Mengidentifikasikan dan menyelaraskan berbagai inisiatif strategis. f. Melaksanakan peninjauan ulang strategis secara periodik dan sistematis.

g. Mendapatkan umpan balik yang dibutuhkan untuk mempelajari dan memperbaiki stretegi. E. Perspektif-perspektif dalam Balanced Scorecard Balanced Scorecard mengukur empat perspektif yang berbeda tetapi mempunyai tujuan yang sama yaitu mencapai sasaran strategi yang sudah direncanakan oleh perusahaan. Keempat perspektif tersebut saling berkaitan yang nantinya akan berusaha meningkatkan kinerja perusahaan. Keempat perspektif tersebut diuraikan berikut ini: 1. Perspektif Keuangan (Financial Perspective). Dalam balanced scorecard, perspektif keuangan tetap menjadi perhatian, karena ukuran keuangan merupakan suatu ikhtisar dari konsekuensi ekonomi yang terjadi yang disebabkan oleh keputusan dan tindakan ekonomi yang diambil. Pengukuran kinerja keuangan menunjukkan apakah perencanaan, implementasi dan pelaksanaan dari strategi memberikan perbaikan yang mendasar. Perbaikanperbaikan ini tercermin dari sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, baik berbentuk Gross Operating Income, Return On Invesment, atau bahkan Economic Value Added. Sasaran keuangan bisa sangat berbeda di tiap-tiap tahapan dari siklus kehidupan bisnis. Kaplan dan Norton membagi daur hidup bisnisnya menjadi tiga tahapan sebagai berikut: a. Bertumbuh (Growth) Tahap pertumbuhan merupakan tahap awal dalam siklus kehidupan bisnis. Di dalam tahap ini perusahaan berusaha untuk menggunakan sumber daya yang dimiliki untuk meningkatkan pertumbuhan bisnisnya. Di dalam tahap ini perusahaan akan menanamkan investasi sebanyakbanyaknya, meningkatkan produk baru, membangun fasilitas produksi, meningkatkan kemampuan beroperasi, merebut pangsa pasar, dan membuat jaringan distribusi. Di dalam tahap ini kemungkinan besar perusahaan akan selalu dalam keadaan rugi, karena tahap ini perusahaan menfokuskan untuk penanaman investasi yang dinikmati dalam jangka panjang nanti. b. Bertahan (Sustain)

Pada tahap ini perusahaan masih mempunyai daya tarik yang bagus bagi para investor untuk menanamkan modalnya. Dalam tahap ini perusahaan harus mampu mempertahankan pangsa pasar yang sudah dimiliki dan harus memperhatikan kualitas produk dan pelayanan yang lebih baik sehingga secara bertahap akan mengalami pertumbuhan dari tahun ke tahun. Tujuan keuangan pada tahap ini biasanya lebih berorientasi

pada

profitabilitas.

Tujuan

yang

berkaitan

dengan

profitabilitas dapat dinyatakan dengan menggunakan ukuran yang berkaitan dengan laba operasional. Untuk mendapatkan profitabilitas yang baik tentunya para manajer harus bekerja keras untuk memaksimalkan pendapat yang dihasilkan dari investasi modal, sedangkan untuk unit bisnis yang telah memiliki otonomi diminta tidak hanya mengelola arus pendapatan, tetapi juga tingkat investasi modal yang telah ditanamkan dalam unit bisnis yang bersangkutan. c. Menuai (Harvest) Tahap ini merupakan tahap pendewasaan bagi sebuah perusahaan, karena pada tahap ini perusahaan tinggal menuai dari investasi yang dilakukan pada tahaptahap sebelumnya. Yang harus dilakukan pada tahap ini adalah perusahaan tidak lagi melakukan investasi, tetapi hanya memelihara supaya perusahaan berjalan dengan baik Berdasarkan penelitian yang dilakukan oleh Kaplan dan Norton bahwa untuk setiap tahap dalam siklus kehidupan bisnis ada tiga macam pokok tema keuangan yang dapat mendorong strategi bisnis. Ketiga pokok tema tersebut adalah bauran dan pertumbuhan pendapatan, penghematan biaya produktivitas dan pemanfaatan aktiva investasi. 2. Perspektif Pelanggan/Konsumen (Customer Perspective). Dalam perspektif pelanggan, Balanced Scorecard melihat aspek pelanggan memainkan peranan penting dalam kehidupan perusahaan. Sebuah perusahaan yang tumbuh dan tegar dalam persaingan tidak akan mungkin survive apabila tidak didukung oleh pelanggan. Loyalitas tolok ukur pelanggan dilakukan dengan terlebih dahulu melakukan pemetaan terhadap segmen pasar yang akan menjadi target atau sasaran. Apa yang menjadi keinginan dan kebutuhan para pelanggan

menjadi hal yang penting dalam perspektif ini. Ada dua kelompok pengukuran dalam perspektif pelanggan (customer perspective) yaitu: a. Core Measurement Group Kelompok ini terdiri dari: 1) Pangsa pasar (market share), mengukur seberapa besar pasar yang telah dicapai untuk dilayani perusahaan, dan berapa peluang pasar yang masih dapat dicapai. 2) Pemerolehan pelanggan (customer acquisition), mengukur kemampuan perusahaan meningkatkan pelanggan pertahunnya. 3) Kesetiaan pelanggan (customer retention), mengukur kemampuan perusahaan mempertahankan atau memelihara customer yang telah ada, dilihat dari pelanggan tutup pertahunnya. 4) Tingkat kepuasan pelanggan (customer satisfaction), mengukur kemampuan perusahaan dalam memuaskan kebutuhan pelanggan. 5) Profitabilitas pelanggan (customer profitability), mengukur kemampuan layanan kepada customer atau segmen pasar tertentu dalam menghasilkan laba. b. Customer Value Proposition Customer value proposition merupakan sebuah konsep yang penting dalam memahami faktor pendorong pengukuran utama kepuasan customer, retensi customer, akuisisi customer, pangsa pasar, dan profitabilitas customer. Menurut Kaplan dan Norton ada beberapa atribut tentang customer value proposition, di antaranya adalah: a) Atribut produk/jasa, meliputi fungsi produk dan jasa, harga, dan mutu. b) Atribut yang berhubungan dengan customer, yang meliputi dimensi waktu tanggap dan penyerahan serta bagaiman perasaan customer setelah membeli produk/jasa dari perusahaan yang bersangkutan. c) Atribut citra dan reputasi, yang meliputi faktor-faktor yang tidak berwujud yang membuat customer tertarik pada parusahaan. 3. Perspektif Perspective).

Proses

Internal

Bisnis

(Intenal

Business

Process

Perspektif proses internal bisnis lebih menekankan pada penciptaan produk baru yang lebih berkualitas sampai produk tersebut siap diedarkan kepada customer. Tentunya proses internal bisnis tidak lepas dari perspektif keuangan dan perspektif pelanggan. Untuk mengoperasikan perspektif proses internal bisnis ini perusahaan harus lebih dahulu melihat keuangan perusahaan dan kemauan pelanggan. Jadi seakan-akan ketiga perspektif ini membentuk rantai yang saling berhubungan. Di dalam perspektif proses internal bisnis ini ada tiga tahap yang harus dilakukan, yang mana ketiga tahap tersebut adalah: a. Tahap inovasi atau penciptaan produk baru Pada tahap ini perusahaan berusaha keras untuk mengadakan penelitian dan pengembangan produk baru sehingga tercipta produk yang benar-benar sesuai dengan keinginan customer. Untuk mengukur kinerja pada tahap ini dipusatkan pada tiga indikator yaitu hasil secara teknis, keuntungan penjualan, dan penilaian keberhasilan masing-masing individu proyek. b. Tahap operasi Tahap ini mencerminkan aktivitas yang dilakukan oleh perusahaan mulai dari penerimaan order dari customer, pembuatan produk/jasa sampai dengan pengiriman produk/jasa tersebut kepada pelanggan. Pada tahap ini pengukuran kinerjanya dapat dilakukan dengan tiga cara yaitu kualitas, biaya, dan waktu. c. Tahap purna jual Pada tahap ini perusahaan berusaha untuk memberikan manfaat tambahan terhadap para pelanggan yang telah menggunakan produk/jasa yang dihasilkan oleh perusahaan. Hal ini dilakukan agar para customer mempunyai loyalitas terhadap perusahaan. Tolak ukur yang biasa digunakan oleh perusahaan pada tahap ini adalah tingkat efisiensi per pelayanan purna jual, jangka waktu penyelesaian perselisihan, dan kadar limbah berbau yang dihasilkan perusahaan. 4. Perspektif Pembelajaran dan Pertumbuhan (Learning and Growth Perspective).

Dalam perspektif ini perusahaan berusaha mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan suatu perusahaan. Tujuan dari perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur yang memungkinkan tujuan yang berkaitan dengan ketiga perspektif lainnya dapat terwujud, sehingga pada akhirnya akan dapat tercapai tujuan perusahaan. Tujuan perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam perspektif keuangan, pelanggan (customer), dan proses internal bisnis. Dalam perspektif ini ada tiga faktor penting yang harus diperhatikan yaitu kemampuan karyawan, kemampuan sistem informasi, serta motivasi, pemberdayaan dan keselarasan. Dewasa ini peran karyawan terhadap perusahaan mengalami pergeseran, karena karyawan tidak lagi dipekerjakan secara fisik tetapi sudah diganti dengan sistem yang lebih canggih. Untuk itu perusahaan harus memberikan pelatihan kembali kepada para karyawan sehingga akan menciptakan kreativitasnya yang dapat digunakan untuk mencapai tujuan perusahaan. Dalam menentukan tujuan dan ukuran yang berkaitan dengan kemampuan karyawan ada tiga hal yang perlu dipertimbangkan oleh manajemen, yaitu: a. Kepuasan karyawan Kepuasan karyawan dipandang sangat penting karena karyawan yang puas merupakan prakondisi meningkatnya produktivitas, tanggung jawab, kualitas, dan customer service. Oleh karena itu pihak manajer harus mengamati sedini mungkin terhadap kepuasan karyawan. Untuk mengetahui tingkat kepuasan karyawan, pihak manajer dapat melakukan survey yang dilaksanakan secara rutin. b. Retensi karyawan Retensi

karyawan

merupakan

kemampuan

perusahaan

untuk

mempertahankan karyawan potensial yang dimiliki perusahaan untuk tetap loyal terhadap perusahaan. Tujuan dari retensi karyawan adalah untuk mempertahankan karyawan yang dianggap berkualitas yang dimiliki perusahaan selama mungkin, karena karyawan yang berkualitas merupakan harta tidak tampak (intangible asset) yang tak ternilai bagi perusahaan. Jadi jika ada karyawan yang berkualitas keluar dari perusahaan atas kehendak sendiri, maka hal tersebut merupakan kerugian modal intelektual bagi perusahaan.

c. Produktivitas karyawan Produktivitas karyawan adalah suatu ukuran hasil dampak keseluruhan usaha peningkatan modal dan keahlian pekerja, inovasi, proses internal, dan kepuasan customer. Tujuannya adalah membandingkan keluaran yang dihasilkan oleh karyawan dengan jumlah karyawan yang dibutuhkan untuk menghasilkan produk/jasa

tersebut.

Ukuran

yang

sering

digunakan

produktivitas pekerja adalah pendapatan per pekerja.

untuk

mengukur

BAB III CONTOH IMPLEMENTASI BALANCED SCORECARD Dalam salah satu artikel yang kami dapatkan dari website Bank BTN yang berjudul Dedicated to Sustainable Growth terdapat salah satu tujuan untuk memperkuat intrapreneurship dan pengembangan organisasi dengan cara terus memperkuat human capital dan sistem operasi untuk mendukung tujuan strategis dan menjadikan Bank BTN sebagai bank yang efektif dan efisien. Bank BTN berencana untuk memperkuat intrapreneurship dalam organisasi dengan mendorong karyawan untuk lebih inovatif dan mandiri. Pertama, Bank BTN akan menanamkan budaya penjualan yang kuat untuk semua staf frontline melalui penguatan sistem penilaian berbasis kinerja dengan melakukan implementasi perangkat manajemen kinerja Balanced Scorecard dan pengenalan program pelatihan yang terstruktur. Kedua, Bank BTN berencana untuk mengoptimalkan kesempatan belajar kepada semua pegawai dengan memperkenalkan program pelatihan baik keterampilan teknis maupun manajemen untuk meminimalisir adanya kesenjangan kompetensi. Ketiga, di samping langkah-langkah tersebut di atas, Bank BTN berencana untuk meningkatkan kualitas seluruh human capital dengan cara meningkatkan efektivitas dari strategi rekrutmen, struktur penghargaan dan insentif karyawan, menerapkan sistem manajemen karir dan talent, dan mengembangkan Human Capital Information System (“iHCIS”), yang akan digunakan untuk mendukung inisiatif human capital. Bank BTN menambah jumlah pegawainya dari 4,231 karyawan pada tahun 2010 menjadi 5,135 karyawan pada tahun 2011 dan menjadi 6,048 pegawai pada tahun 2012. Keempat, Bank BTN akan terus meningkatkan sistem teknologi informasi dengan berinvestasi pada sistem baru dan melakukan upgrade data warehouse dalam rangka meningkatkan otomatisasi organisasi secara menyeluruh indikator kinerja atau Key Performance Indicators (KPI) Bank BTN ditunjukkan melalui 4 (empat) perspektif dengan menggunakan metode Balanced Scorecard, yang dapat kami sampaikan, sebagai berikut:

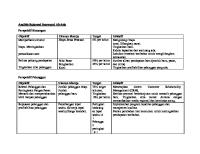

Financial Perspective, yaitu: management performance, yang meliputi pencapaian target-target keuangan korporat, seperti ROA, ROE, NIM, Profit Margin dan CER.

Perspektif Nasabah, yang terdiri dari pangsa pasar untuk KPR dan KPA serta Indeks Layanan.

Perspektif Proses Bisnis, yang terdiri dari Indeks GCG, implementasi proyek perubahan, persentase implementasi Master Plan TI, pembukaan jaringan, pertumbuhan dana pihak ketiga komersial, pertumbuhan kredit komersial, implementasi i-Loan, pertumbuhan dana pihak ketiga konsumen, rasio CASA, implementasi manajemen kinerja (BSC), Persentase NPL (Gross), profil risiko, dan implementasi Human Capital System.

Perspektif Tumbuh dan Belajar, yang terdiri dari Culture Assessment Index, implementasi struktur organisasi, dan implementasi proses bisnis

BAB IV KESIMPULAN DAN SARAN

BSC adalah suatu mekanisme sistem manajemen yang mampu menerjemahkan visi dan strategi organisasi ke dalam tindakan nyata di lapangan. BSC adalah salah satu alat manajemen yang telah terbukti telah membantu banyak perusahaan dalam mengimplementasikan strategi bisnisnya.

Balanced Scorecard (BSC) adalah Pengukuran kinerja perusahaan yang modern dengan mempertimbangan empat perspektif (yang saling berhubungan) yang merupakan penerjemahan strategi dan tujuan yang diingin dicapai oleh suatu perusahaan dalam jangka panjang, yang kemudian diukur dan dimonitor secara berkelanjutan. Balanced Scorecard mengukur empat perspektif yang berbeda tetapi mempunyai tujuan yang sama yaitu mencapai sasaran strategi yang sudah direncanakan oleh perusahaan. Keempat perspektif tersebut saling berkaitan yang nantinya akan berusaha meningkatkan kinerja perusahaan.

Empat perspektif Balanced Scorecard yaitu, perspektif keuangan, perspektif

pelanggan,

perspektif

pembelajaran dan pertumbuhan.

proses

bisnis,

dan

perspektif

DAFTAR PUSTAKA Kaplan R.S & Norton D.P, 2000. Balanced Scorecard, Menerapkan Strategi Menjadi Aksi. Penerbit: Erlangga, Jakarta. Mulyadi, & Setyawan Johny. 2001. Sistem Perencanaan dan Pengendalian Manajemen:Sistem Pelipatganda Kinerja Perusahaan. Penerbit: Aditya Media, Yogyakarta. William, Chuck. 2001. Manajemen. Penerbit: Salemba Empat, Jakarta. www.google.com http://eprints.undip.ac.id/26355/