![Makalah Evaluasi Kinerja Balanced Scorecard [PDF]](https://pdfs.asia/img/200x200/makalah-evaluasi-kinerja-balanced-scorecard.jpg)

10 0 179 KB

MAKALAH EVALUASI KINERJA BALANCED SCORECARD Akuntansi Manajemen Dosen : Evi Octavia, Dr., S.E., M.M., Ak., Ca.

Disusun Oleh Kelompok 4 : Gina Anita – 0119103030 Lina Nur Susilawati – 0119103029 Michselly – 0119103050 Rifaldi Nabillah - 0119104045 Rini Wahyuni - 0119103024 Rhesma Pebrina Wandani – 0119103034

JURUSAN AKUNTANSI – FAKULTAS EKONOMI UNIVERSITAS WIDYATAMA KOTA BANDUNG TAHUN 2021

i

KATA PENGANTAR Puji syukur kami panjatkan kehadirat Allah SWT yang telah memberikan rahmat serta karunia-Nya kepada kami sehingga kami berhasil menyelesaikan Makalah ini yang alhamdullilah tepat padawaktunya yang berjudul “Evaluasi Kinerja Balanced Scorecard” Makalah ini berisikan tentang pengukuran kinerja perusahaan yang modern dengan pertimbangan yang merupakan penerjemahan strategi dan tujuan yang diingin dicapai oleh suatu perusahaan dalam jangka panjang, Diharapkan makalah ini dapat memberikan informasi kepada kita semua tentang balance scorecard dan mendapat nilai terbaik dari selaku Dosen Analisa kinerja sistem. Kami menyadari bahwa makalah ini masih jauh dari sempurna, oleh karena itu kritik dan saran dari semua pihak yang bersifat membangun selalu kami harapkan demi kesempurnaan makalah ini. Akhir kata, kami sampaikan terima kasih kepada Ibu Evi Octavia atas bimbingan dan arahan dalam penulisan makalah ini tidak lupa kami sampaikan kepada teman-teman yang telah membantu dalam penyusunan makalah iini. Semoga Allah SWT senantiasa meridhai segala usaha kita. Amin.

Bandung, 25 Mei 2021

Penulis

ii

DAFTAR ISI

KATA PENGANTAR.........................................................................................................................ii DAFTAR ISI.......................................................................................................................................iii BAB I....................................................................................................................................................1 PENDAHULUAN................................................................................................................................1 A.

LATAR BELAKANG..............................................................................................................1

B.

RUMUSAN MASALAH..........................................................................................................2

C.

TUJUAN...................................................................................................................................2

BAB II..................................................................................................................................................3 PEMBAHASAN...................................................................................................................................3 A.

Kinerja dan Penilaian Kinerja................................................................................................3

B.

Tujuan Sistem Pengukuran Kinerja......................................................................................3

C.

Kelemahan Pengukuran Kinerja............................................................................................4

D.

Pengertian Balanced Scorecard..............................................................................................4

E.

Karakteristik Balanced Scorecard.........................................................................................5

F.

Manfaat Balanced Scorecard..................................................................................................5

G. Kelemahan Balanced Scorecard.............................................................................................6 H. Kriteria Balance Scorecard.....................................................................................................6 I.

Langkah - Langkah Balanced Scorecard...............................................................................7

J.

Perspektif Balanced Scorecard...............................................................................................8

K. Implementasi Balanced Scorecard........................................................................................10 BAB III...............................................................................................................................................12 PENUTUP..........................................................................................................................................12 A.

KESIMPULAN......................................................................................................................12

B.

SARAN...................................................................................................................................12

iii

iv

BAB I PENDAHULUAN

A. LATAR BELAKANG Penilaian atau pengukuran kinerja merupakan salah satu faktor yang penting dalam perusahaan. Selain digunakan untuk menilai keberhasilan perusahaan, pengukuran kinerja juga dapat digunakan sebagai dasar untuk menentukan sistem imbalan dalam perusaan, misalnya untuk menentukan tingkat gaji karyawan maupun reward yang layak. Pihak manajemen juga dapat menggunakan pengukuran kinerja perusahaan sebagai alat untuk mengevaluasi pada periode yang lalu. Penilaian kinerja suatu perusahaan hanya dititikberatkan pada laporan keuangan. Keberhasilan suatu kinerja perusahaan dapat dikatakan baik apabila perusahaan tersebut mencapai target yang diinginkan. Namun kelemahan dari sistem pengukuran kinerja berdasarkan laporan keuangan ini adalah kurang adanya perhatian perusahaan akan kepentingankepentingan jangka pendek, perusahaan hanya melakukan kepentingankepentingan investasi jangka panjangnya. Untuk mengatasi kelemahan tersebut diciptakan sebuah model pengukuran kinerja yang tidak hanya terfokus pada kinerja keuangannya tetapi juga kinerja non keuangan. Model pengukuran tersebut disebut Balanced Scorecard. Dalam akuntansi manajemen dikenal alat analisis yang bertujuan untuk menunjang proses manajemen yang disebut dengan Balanced Scorecard. Balanced Scorecard tidak hanya sekedar alat pengukur kinerja perusahaan tetapi merupakan suatu bentuk transformasi strategik secara total kepada seluruh tingkatan dalam organisasi. Dengan pengukuran kinerja yang komprehensif tidak hanya merupakan ukuran-ukuran keuangan tetapi penggabungan ukuran-ukuran keuangan dan non keuangan maka perusahaan dapat menjalankan bisnisnya dengan lebih baik.

1

B. RUMUSAN MASALAH 1) Apa yang dimaksud dengan Balanced Scorecard (BSC) 2) Apa saja manfaat dengan menggunakan system Balance Scorecard (BSC) ?

3) Apa saja Kriteria dalam Balance Scorecard ? 4) Apa saja Langkah – Langkah dalam menyusun Balance Scorecard ? 5) Mengetahui empat Perspektif dari Balance Scorecard. 6) Mengetahui Implementasi dalam menggunakan Balanced Scorecard.

C. TUJUAN 1) Menambah wawasan mengenai Balanced Scorecard. 2) Mengetahui lebih lanjut mengenai arti Balanced Scorecard. 3) Mengetahui konsep dari BSC. 4) Mengetahui 4 Perspektif di dalam Balance Scorecard. 5) Mengetahui Manfaat serta Kelemahan dalam menggunakan Balance Scorecard. 6) Memberikan pemahaman mengenai Langkah – Langkah dalam menyusun Balance Scorecard. 7) Mengetahui Implementasi dalam menggunakan Balance Scorecard.

2

BAB II PEMBAHASAN A. Kinerja dan Penilaian Kinerja Kinerja adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki (Helfert, 1996).

Pengertian penilaian kinerja (pengukuran kinerja) menurut Mulyadi (2007: 419) adalah sebagai penentu secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Pengukuran kinerja dibutuhkan suatu penilaian kinerja yang dapat digunakan menjadi landasan untuk mendesain sistem penghargaan agar personel menghasilkan kinerjanya yang sejalan dengan kinerja yang diharapkan oleh organisasi. B. Tujuan Sistem Pengukuran Kinerja Tujuan utama dari penilaian kinerja adalah untuk memotivasi personal dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya, sehingga membuahkan tindakan dan hasil yang diinginkan oleh organisasi (Mulyadi dan Johny setyawan, 1999).

Menurut Robert & Anthony (2001: 52), tujuan dari sistem pengukuran kinerja adalah untuk membantu dalam menetapkan strategi. Dalam penerapan system pengukuran kinerja terdapat empat konsep dasar : 1) Menentukan strategi

Dalam hal ini paling penting adalah tujuan dan target organisasi dinyatakan secara ekspilit dan jelas. Strategi harus dibuat pertama kali untuk keseluruhan organisasi dan kemudian dikembangkan ke level fungsional dibawahnya. 2) Menentukan pengukuran strategi

Pengukuran strategi diperlukan untuk mengartikulasikan strategi ke seluruh anggota organisasi. Organisasi tersebut harus focus pada beberapa pengukuran kritikal saja. Sehingga manajemen tidak terlalu banyak melakukan pengukuran indikator kinerja yang tidak perlu. 3) Mengintegrasikan pengukuran ke dalam sistem manajemen

3

Pengukuran harus merupakan bagian organisasi baik secara formal maupun informal, juga merupakan bagian dari budaya perusahaan dan sumber daya manusia perusahaan. 4) Mengevaluasi pengukuran hasil secara berkesinambungan

Manajemen harus selalu mengevaluasi pengukuran kinerja organisasi apakah masih valid untuk ditetapkan dari waktu ke waktu. Pengukuran kinerja membantu manajer dalam memonitor implementasi strategi bisnis dengan cara membandingkan hasil actual dengan sasaran dan tujuan strategis. Sistem pengukuran kinerja biasanya terdiri atas metode sistematis dalam penempatan sasaran dan tujuan serta pelaporan periodik yang mengidentifikasikan realisasi atas pencapaian sasaran dan tujuan. C. Kelemahan Pengukuran Kinerja Robert S. Kaplan dan David P. Norton (2000: 75) menyatakan bahwa kelemahan kelemahan pengukuran kinerja yang menitik beratkan pada kinerja keuangan yaitu : 1) Ketidakmampuan mengukur kinerja harta-harta tidak tampak (intangible Assets) dan harta-harta intelektual (sumber daya manusia) perusahaan. 2) Kinerja keuangan hanya mampu bercerita mengenai sedikit masa lalu perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik. D. Pengertian Balanced Scorecard Balanced Scorecard merupakan suatu sistem manajemen strategik atau lebih tepat dinamakan " Strategic Based Responsibility Accounting System ” yang menjabarkan misi dan strategi suatu organisasi ke dalam tujuan operasional dan tolok ukur kinerja perusahaan tersebut. Balanced Scorecard terdiri dari dua kata yaitu balanced dan scorecard. Scorecard artinya kartu skor, maksudnya adalah kartu skor yang akan digunakan untuk merencanakan skor yang diwujudkan di masa yang akan datang, sedangkan Balanced artinya berimbang, maksudnya adalah untuk mengukur kinerja seseorang atau organisasi diukur secara berimbang dari dua perspektif yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern (Mulyadi, 2005).

4

Balanced Scorecard merupakan suatu system management strategi yang menjabarkan visi dan strategi suatu perusahaan ke dalam tujuan operasional dan tolak ukur. Tujuan dan tolak ukur dikembangkan untuk setiap 4 (empat) perspektif yaitu : Perspektif Keuangan, Perspektif Pelanggan, Perspektif Proses Usaha Internal dan Perspektif Pembelajaran dan Pertumbuhan. Pendekatan Balanced Scorecard dimaksudkan untuk menjawab pertanyaan pokok yaitu (Kaplan dan Norton, 1996):

1. Bagaimana penampilan perusahaan dimata para pemegang saham?. (perspektif keuangan).

2. Bagaimana pandangan para pelanggan terhadap perusahaan ?(Perspektif pelanggan). 3. Apa yang menjadi keunggulan perusahaan? (Perspektif proses internal). 4. Apa perusahaan harus terus menerus melakukan perbaikan dan menciptakan nilai secara berkesinambungan? (Perspektif pembelajaran dan pertumbuhan).

E. Karakteristik Balanced Scorecard Karakteristik Balanced Scorecard Balanced scorecard merupakan suatu sistem manajemen strategik atau lebih tepat dinamakan suatu “Strategic based responsibility accounting system” yang menjabarkan misi dan strategi suatu organisasi kedalam tujuan operasional dan tolak ukur kinerja untuk empat perspektif yang berbeda, yaitu perspektif keuangan (Financial Perspektif), perspektif pelanggan (Customer Perspektif ), perspektif proses usaha internal (internal business process perpective), dan perspektif pembelajaran dan pertumbuhan (learning and growth (infrastructure) perspective). Dalam pendekatan balanced scorecard, penekanan adalah pada perbaikan yang berkesinambungan (continuous improvement) bukan hanya mencapai tujuan khusus seperti laba sekian milyar rupiah. Apabila suatu organisasi tidak melakukan perbaikan yang berkesinambungan, organisasi tersebut mungkin akan kalah bersaing.

F. Manfaat Balanced Scorecard Manfaat Balaced Scorecard bagi perusahaan menurut Kaplan dan Norton (2000: 122) adalah sebagai berikut : 1)

Balanced Scorecarnd mengintegrasikan strategi dan visi perusahaan untuk mencapai tujuan jangka pendek dan jangka panjang.

5

2)

Balanced Scorecard memungkinkan manajer untuk melihat bisnis dalam perspektif keuangan dan non keuangan (pelanggan, proses bisnis internal, dan belajar dan bertumbuh)

3)

Balanced Scorecard memungkinkan manajer menilai apa yang telah mereka investasikan dalam pengembangan sumber daya manusia, sistem dan prosedur demi perbaikan kinerja perusahaan dimasa mendatang.

G. Kelemahan Balanced Scorecard Disamping keunggulan-keunggulan diatas, Balanced Scorecard juga memiliki beberapa kelemahan seperti misalnya : 1. Hubungan sebab-akibat yang dirumuskan dalam Balanced Scorecard harus diuji melalui proses “pembuktian” yang cukup panjang. 2. Tidak semua ukuran harus menunjukkan perbaikan, karena kadangkala perbaikan pada suatu tolok ukur akan diimbangi dengan penurunan tolok ukur lainnya. 3. Ukuran yang digunakan tidak hanya yang bersifat obyektif (seperti pangsa pasar), melainkan juga yang bersifat subjektif seperti hasil rating dari pelanggan). 4. Inisiatif perogram kerja yang digunakan perlu dikaji ulang dengan seksama, khususnya dikaitkan dengan strategi jangka panjang perusahaan. 5. Evaluasi terhadap kinerja manajer hendaknya tidak hanya didasarkan hanya pada aspek operasional seperti termuat dalam scorecard, melainkan juga harus dikaitkan pertimbangan finansial. Eavluasi tanpa perhitungan finansial akan membuat manajer bersangkutan kurang memiliki perhatian pada inisitif program finansial.

H. Kriteria Balance Scorecard Balanced Scorecard yang baik harus memenuhi beberapa kriteria antara lain: 1)

Dapat mendefinisikan tujuan strategi jangka panjang dari masing-masing perspektif (outcomes) dan mekanisme untuk mencapai tujuan tersebut (performance driver).

2)

Setiap ukuran kinerja harus merupakan elemen dalam suatu hubungan sebab akibat (cause and effect relationship).

3)

Terkait dengan keuangan, artinya strategi perbaikan seperti peningkatan kualitas, pemenuhan kepuasan pelanggan, atau inovasi yang dilakukan harus berdampak pada peningkatan pendapatan perusahaan.

6

I. Langkah - Langkah Balanced Scorecard Langkah-langkah Balanced Scorecard meliputi empat proses manajemen baru. Pendekatan ini mengkombinasikan antara tujuan strategi jangka panjang dengan peristiwa jangka pendek. Kempat proses tersebut menurut (Kaplan dan Norton, 1996) antara lain : 1)

Menterjemahkan visi, misi dan strategi perusahaan. Untuk menentukan ukuran kinerja, visi organisasi dijabarkan dalam tujuan dan sasaran. Visi adalah gambaran kondisi yang akan diwujudkan oleh perusahaan di masa datang. Tujuan juga menjadi salah satu landasan bagi perumusan strategi untuk mewujudkannya. Dalam proses perencanaan strategik, tujuan ini kemudian dijabarkan dalam sasaran strategik dengan ukuran pencapaiannya.

2)

Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis balanced scorecard. Dapat dilakukan dengan cara memperlihatkan kepada tiap karyawan apa yang dilakukan perusahaan untuk mencapai apa yang menjadi keinginan para pemegang saham dan konsumen. Hal ini bertujuan untuk mencapai kinerja karyawan yang baik.

3)

Merencanakan, menetapkan sasaran, menyelaraskan berbagai inisiatif rencana bisnis. Memungkinkan organisasi mengintegrasikan antara rencana bisnis dan rencana keuangan mereka. Balanced scorecard sebagai dasar untuk mengalokasikan sumber daya dan mengatur mana yang lebih penting untuk diprioritaskan, akan menggerakkan kearah tujuan jangka panjang perusahaan secara menyeluruh.

4)

Meningkatkan umpan balik dan pembelajaran strategis Proses keempat ini akan memberikan strategis learning kepada perusahaan. Dengan balanced scorecard sebagai pusat sistem perusahaan, maka perusahaan melakukan monitoring terhadap apa yang telah dihasilkan perusahaan dalam jangka pendek.

7

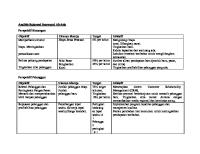

J. Perspektif Balanced Scorecard Balanced Scorecard adalah konsep yang mengukur kinerja suatu organisasi dari empat perspektif yaitu perspektif finansial, perspektif customer, perspektif proses bisnis internal, perspektif pertumbuhan dan pembelajaran. Konsep Balanced Scorecard ini pada dasarnya merupakan penerjemahan strategi dan tujuan yang ingin dicapai oleh suatu perusahaan dalam jangka panjang, yang kemudian diukur dan dimonitor secara berkelanjutan. Menurut Kaplan dan Norton (1996), Balanced Scorecard memiliki empat perspektif, antara lain :

1)

Perspektif Keuangan ( financial perspective ) Balanced Scorecard menggunakan tolok ukur kinerja keuangan, seperti laba bersih dan ROI (Return on Investment), karena tolok ukur tersebut secara umum digunakan dalam organisasi yang mencari keuntungan / profit.

Tolok

ukur keuangan

memberikan

bahasa

umum

untuk

menganalisis perusahaan. Orang-orang yang menyediakan dana untuk perusahaan, seperti lembaga keuangan dan pemegang saham, sangat mengandalkan tolok ukur kinerja keuangan dalam memutuskan hal yang berhubungan dengan dana. Tolok ukur keuangan yang didesign dengan baik dapat memberikan gambaran yang akurat untuk keberhasilan suatu organisasi. Tolok ukur keuangan adalah penting, akan tetapi tidak cukup untuk mengarahkan kinerja dalam menciptakan nilai (value). Tolok ukur non keuangan juga tidak memadai untuk menyatakan angka paling bawah (bottom line). Balanced scorecard mencari suatu keseimbangan dari tolok ukur kinerja yang multiple, baik keuangan maupun non keuangan untuk mengarahkan kinerja organisasional terhadap keberhasilan. 2)

Perspektif Pelanggan ( customer perspective ) Perspektif

pelanggan

berfokus

pada

bagaimana

organisasi

memperhatikan pelanggannya agar berhasil. Mengetahui pelanggan dan harapan mereka tidaklah cukup, suatu organisasi juga harus memberikan 8

insentif kepada manajer dan karyawan yang dapat memenuhi harapan pelanggan. Bill Mariot mengatakan "Take care of your employee and they take care of your customer”. Perhatikan karyawan anda dan mereka akan memperhatikan pelanggan anda. Perusahaan umumya menggunakan tolok ukur kinerja berikut, pada waktu mempertimbangkan perspektif pelanggan yaitu :

3)

a)

Kepuasan pelanggan (customer satisfaction)

b)

Retensi pelanggan (customer retention)

c)

Pangsa Pasar (market share)

d)

Pelanggan yang profitable

Perspektif

proses

usaha

internal

(internal

business

process

perspective) Terdapat hubungan sebab akibat antara perspektif pembelajaran dan pertumbuhan dengan perspektif usaha internal dan proses produksi. Karyawan yang melakukan pekerjaan merupakan sumber ide baru yang terbaik untuk proses usaha yang lebih baik. Hubungan pemasok adalah kritikal untuk keberhasilan, khususnya dalam usaha eceran dan perakitan manufacturing. Perusahaan tergantung pemasok mengirimkan barang dan jasa tepat pada waktunya, dengan harga yang rendah dan dengan mutu yang tinggi. Perusahaan dapat berhenti berproduksi apabila terjadi problema dengan pemasok. Pelanggan menilai barang dan jasa yang diterima dapat diandalkan dan tepat pada waktunya. Pemasok dapat memuaskan pelanggan apabila mereka memegang jumlah persediaan yang banyak untuk meyakinkan pelanggan bahwa barang-barang yang diminati tersedia ditangan. Akan tetapi biaya penanganan dan penyimpanan persediaan menjadi tinggi, dan kemungkinan mengalami keusangan persediaan. Untuk menghindari persediaan yang berlebihan, alternatif yang mungkin adalah membuat pemasok mengurangi throughput time. Throughput time adalah total waktu dari waktu pesanan diterima oleh perusahaan sampai dengan pelanggan menerima produk. Memperpendek throughput time dapat berguna apabila pelanggan menginginkan barang dari jasa segera mungkin.

9

4)

Perspektif pembelajaran dan pertumbuhan (learn and growth infrastructure perspective) Untuk tujuan insentif, perspektif pembelajaran dan pertumbuhan berfokus pada kemampuan manusia. Manajer bertanggung jawab untuk mengembangkan kemampuan karyawan. Tolok ukur kunci untuk menilai kinerja manajer adalah kepuasan karyawan, retensi karyawan, dan produktivitas karyawan. Kepuasaan karyawan mengakui bahwa moral karyawan adalah penting untuk memperbaiki produktivitas, mutu, kepuasan pelanggan, dan ketanggapan terhadap situasi. Manajer dapat mengukur kepuasan karyawan dengan mengirim survei, mewawancarain karyawan, mengamati karyawan pada saat bekerja.

K. Implementasi Balanced Scorecard Organisasi sangat membutuhkan untuk menerapkan Balanced Sorecard sebagai satu set ukuran kinerja yang multi dimensi. Hal ini mencerminkan kebutuhan untuk mengukur semua bidang kinerja yang penting bagi keberhasilan organisasi. Pendekatan yang paling luas dikenal sebagai pengukuran kinerja. Balanced Scorecard sekarang banyak digunakan sebagai untuk pengembangan strategi dan sebagai alat eksekusi yang dikembangkan dalam lingkungan operasional. Balanced Scorecard menerjemahkan visi dan misi serta strategi perusahaan ke dalam seperangkat ukuran kinerja

yang

dimengerti

(indikator),

sehingga

strategi

dapat

dipahami,

dikomunikasikan dan diukur, dengan demikian, berfungsi untuk semua kegiatan. Selain itu, indikator memungkinkan pemantauan tingkat akurasi pelaksanaan strategi (Kaplan & Norton, 1996). Balanced Scorecad telah banyak diterapkan sebagai alat ukur kinerja baik dalam bisnis manufaktur dan jasa. Penerapannya adalah dengan berfokus pada empat perspektif Balanced Scorecard. Pembahasan mengenai pengukuran kinerjadengan menggunakan Balanced Scorecard lebih sering dilakukan dalam konteks penerapannya pada perusahaan atau organisasi yang bertujuan mencari laba (profit-seeking organisations). Jarang sekali ada pembahasan mengenai penerapan Balanced Scorecard pada organisasi nirlaba (not-for-profit organisations) atau organisasi dengan karakteristik khusus seperti koperasi, yang ditandai relational contracting, yakni saat owner dan consumer adalah orang yang sama, serta di mana mutual benefit anggota menjadi 10

prioritasnya yang utama (Merchant, 1998). Pada organisasi-organisasi semacam ini, keberhasilan haruslah lebih didasarkan pada kesuksesan pencapaian misi secara luas daripada sekedar perolehan keuntungan. Pengukuran aspek keuangan ternyata tidak mampu menangkap aktivitasaktivitas yang menciptakan nilai (value-creating activities) dari aktiva-aktiva tidak berwujud seperti : 1) Keterampilan, kompetensi, dan motivasi para pegawai 2) Database dan teknologi informasi 3) Proses operasi yang efisien dan responsif 4) Inovasi dalam produk dan jasa 5) Hubungan dan kesetiaan pelanggan 6) Adanya dukungan politis, peraturan perundang-undangan, dan dari masyarakat (Kaplan dan Norton, 2000) Dengan Balanced Scorecard para manajer perusahaan akan mampu mengukur bagaimana unit bisnis mereka melakukan penciptaan nilai saat ini dengan tetap mempertimbangkan kepentingan-kepentingan masa yang akan datang. Balanced Scorecard memungkinkan untuk mengukur apa yang telah diinvestasikan dalam pengembangan sumber daya manusia, sistem dan prosedur, demi perbaikan kinerja di masa depan. Melalui metode yang sama dapat dinilai pula apa yang telah dibina dalam intangible assets seperti merk dan loyalitas pelanggan.

11

BAB III PENUTUP

A. KESIMPULAN Dalam menilai kinerja suatu perusahaan, ukuran-ukuran keuangan saja dinilai kurang mewakili. Hal ini disebabkan karena ukuran-ukuran keuangan memiliki beberapa kelemahan yaitu Pendekatan finansial bersifat historis sehingga hanya mampu memberikan indikator dari kinerja manajemen dan tidak mampu sepenuhnya menuntun perusahaan kearah yang lebih baik. Pengukuran lebih berorientasi kepada manajemen operasional dan kurang mengarah kepada manajemen strategis. Tidak mampu mempresentasikan kinerja intangible assets yang merupakan bagian struktur aset perusahaan. Balanced scorecard dapat digunakan sebagai alternatif pengukuran kinerja perusahaan yang lebih komprehensif dan tidak hanya bertumpu pada pengukuran atas dasar perspektif keuangan saja. Hal ini terbukti dengan adanya manfaatmanfaat

yang

dirasakan

oleh

perusahaan-perusahaan

yang

menerapkannya.

B. SARAN Pengembangan BSC sendiri perlu dilakukan penyesuaian dengan kondisi organisasi perusahaan, ini dilakukan agar penerapan BSC dapat berjalan dengan lancar agar dapat menghasilkan keuntungan perusahaan tidak hanya untuk jangka pendek tapi juga untuk jangka panjang.

12

DAFTAR PUSTAKA

Mulyadi, (1997). “Strategic Management System dengan Pendekatan Balanced Scorecard.“ Usahawan. Yogyakarta. Indri

Ramadhani

(

Akuntansi

):

PENILAIAN

KINERJA

DAN

BALANCED

SCORECARD

(indriramadhaniekonomi.blogspot.com) PUSTAKA

BAHAN

KULIAH:

Pengukuran

Kinerja

Dengan

Balanced

Scorecard

(pustakabakul.blogspot.com)

https://media.neliti.com/media/publications/164815-ID-pengukuran-kinerja-denganbalanced-score.pdf Mavrinac,

Sarah,

dan

Michael,

Vitale,

http://www.research.com.

13

(1999).

The

Balanced

Scorecard,