![Kelompok 8 Risiko Imbal Hasil [PDF]](https://pdfs.asia/img/200x200/kelompok-8-risiko-imbal-hasil.jpg)

14 0 260 KB

ANALISIS KESEHATAN BANK RANGKUMAN RISIKO IMBAL HASIL Dosen :Misywar Rohansyah, SE, M.SA, Ak

Disusunoleh: KELOMPOK VIII PINKY NUR INDAH RAMADHANI 180501020007 ADELIA PUTRI RAHMAWATI 18050102006 DIMAS PRAYOGA 18050102005

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM IAIN KENDARI SULAWESI TENGGARA 2021

RANGKUMAN A. Kesehatan Bank 1. Definisi Kesehatan Bank Bank

dikatakan

sehat

apabila

dapat melakukan segala aktivitas perbankannya

dengan baik, dan dengan keadaan bank yang sehat dapat menarik minat masyarakat untuk menyimpan uang mereka di bank. Kesehatan bank dapat membantu bank untuk menjalankan peran dan fungsinya sebagai lembaga keuangan dan dapat mencapai tujuan dari bank itu sendiri, selain itu dengan memiliki tingkat kesehatan yang baik maka diharapkan bank dapat memiliki kepercayaan dari masyarakat. Widjanarto (2003: 126) berpendapat kesehatan bank dimaksudkan adalah : a.

Sebagai

ukuran

bank

dalam

mengelola aktivitasnya menurut peraturan yang

berlaku. b.

Sebagai arah dalam pemantauan kegiatan yang dilakukan bank dan adanya pengembangan bagi pengeloaan selanjutnya.

2. Faktor Tingkat Kesehatan Bank PadaPeraturan Bank Indonesia No. 13/1/PBI/2011 pasal 2 ayat (3), disebutkan bahwa penilaian tingkat kesehatan bank dilakukan dengan menggunakan pendekatan risiko (Risk Based Bank Rating) baik secara individual maupun konsolidasi. Pendekatan berdasarkan risiko (Risk Based Bank Rating) merupakan penilaian komprehensif dan terstruktur terhadap hasil integrasi antara profil risiko dan kinerja. Pendekatan RBBR tersebut dapat dirumuskan menjadi 4 (empat) factor tingkat kesehatan bank yang dikenal dengan metode RGEC, salah satunya yaitu Risk Profile (Profil Risiko) Penilaian factor profil risiko merupakan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam aktivitas operasional bank. Penilaian terhadap risiko terbagi menjadi 8 bagian, yaitu:1 1. Risiko Kredit , Risiko kredit adalah risiko akibat kegagalan debitur atau pihak lain dalam memenuhi kewajiban kepada bank. Risiko kredit terjadi apabila pinjaman tidak kembali sesuai kontrak.

1

Ramadhaniikhsan. “Skripsi : Analisistingkatkesehatan Bank menggunakanMetodeRgec (Risk Profile, Good Corporate Governance, Earnings, Capital) Pada Pt. Bank BukopinTbk” Sumber : https://core.ac.uk/download/pdf/225829785.pdf

2. Risiko Pasar, Risiko pasar adalah suatu risiko yang timbul karena menurunnya nilai suatu investasi akibat pegerakan pada faktor – factor pasar. 3. Risiko Likuiditas, Risiko kekurangan likuiditas terjadi karena adanya penarikan dana secara serentak yang dapat mengakibatkan kebangkrutan bank. 4. Risiko Operasional, Risiko kerugian yang diakibatkan oleh kegagalan atau tidak memadainya proses internal, manusia dan sistem, atau sebagai akibat dari kejadian eksternal. 5. Risiko Hukum, Risiko hokum merupakan risiko dari ketidakpastian tindakan atau tuntutan maupun ketidakpastian dari pelaksanaan atau interpretasi dari kontrak, hokum atau peraturan. 6. Risiko Strategi, Risiko yang disebabkan oleh adanya penetapan dan pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau kurang responsifnya bank terhadap perubahan eksternal. 7. Risiko Kepatuhan, Risiko yang disebabkan oleh ketidakpatuhan suatu bank untuk melakukan perundang – undangan dan ketentuan lain yang berlaku. 8. Risiko Reputasi, Risiko yang diakibatkan karena menurunnya tingkat kepercayaan stake holder yang bersumber dari persepsi negative terhadap bank. B. Risiko Imbal Hasil di Perbankan Syariah Berdasarkan Peraturan Bank Indonesia No.12/23/PBI/2011 tanggal 2 November 2011tentang penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariahyang dimaksud dengan risiko imbal hasil ialah risiko akibat perubahan tingkat imbal hasilyang dibayarkan bank kepada nasabah kaena terjadi perubahan tingkat imbal hasil yangditerima bank dari penyalur dana , yang dapat mempengaruhi perilaku nasabaj dana pihakketiga. Risiko ini muncul akibat adanya perubahan perilaku nasabah dana pihak ketigayang dipengaruhi oleh perubahan ekspetasi atas tingkat bagi hasil yang bank berikan. Perubahan ekspetasi ini dapat disebabkan oleh dua faktor yaitu faktor internal daneksternal. Faktor internal misalkan penurunan dari nilai saham bank syariah ( jika sudahgo public) atau penurunan nilai rasio kecukupan modal. Sedangkan contoh dari faktoreksternal seperti naiknya imbal hasil yang ditawarkan bank syariah lain atau naiknyatungkat suku bunga yang ditawaran oleh bank konvensional.

Risiko imbal hasil serupa dengan risiko tingkat suku bunga yang terdapat di bankkonvensional . Namun terdapat perbedaan antara risiko imbal hasil dengan risiko tingkatsuku bunga yang ada di bank konvensional, sebagaimana yang terdapat dalam tabel berikut.2 Item Sumber Pendapata

Risiko Imbal Hasil Bank syariah campurandari investasi

Risiko Tingkat Suku Bunga Bank Konvensional beroperasi

n

berbasis markup dan investasi

pada surat berharga

berbasisekuitas

berpenghasilantetap berbasis

sehinggaketidakpastian lebih besar.

bunga padaaset sehinggaketidakpastian akanketingkat kembalian yangditerima atas investasi yangdipegang sampai jatuhtempo

Besaran Kembalian

Tingkat pengembaliansimpanan di bank syariahtelah diantisipasi ,

akan lebih kecil. Tingkat pengembalian darisimpanan di bankkonvensional telahditentukan sebelumnya.

tetapitidak disepakatisebelumnya . Selain itu,kembalian investasi yang berdasarkan kemitraantidak akurat sampai akhir periode investasi. C. Manajemen Imbal Hasil dalam Perbankan Syariah Bank Syariah harus memiliki sistem yang tepat untuk identifikasi dan pengukuran faktoryang bisa meningkatkan risiko imbal hasil ini. Ketika dilakukan kalkulasi tingkat pengembalian bank syariah harus memakai metode gapping untuk alokasi posisi ke dalam time band untuk membagi jatuh tempo dalam tanggal repricing . Tingkat aset yang tetap danmengembang oleh bank syariah harus diklasifikasikan sesuai dengan tanggal piutanggnyakarena kembalian piutang ini mempresentasikan dana investasi mudharabah secara langsungdan memiliki keuntungan pemilikan dari aset. Arus kas yang aktual mengindikasikan gap pada time band yang ada, mempengaruhi kembalian pada periode itu. Bergantung darikompleksitas dan sifat dari operasi usaha. Bank syariah dapat menggunakan 2

M.Nur Rianto Al–Arif. Management risiko bank syariah. Jakarta. UIN Press.2015, hal:179

teknik darisimple gap sampai simulasi yang mahir untuk pendekatan yang digunakan dapat diterima

diestimasi

pada

periode

pendapatan masa

depan,

keberagamannya

dan

pendapatan akanmemberikan hasil pada beragam tingkatan kembalian yang diharapkan nasabah mudharabah. Proses pengukuran adalah penting untuk melihat potensi ancaman yang ada dan materialserta dapat memberikan dampak pada posisi neraca. Bank syariah akan memastikan apakahmereka memahami karakteristik yang berbeda dari posisi neracanya pada mata uang yang berbeda dimana mereka beroperasi.Bank syariah harus menghitung jatuh tempo behavioral kontraktual dari transaksi dalam penilaian eksposur risiko ini, yang dalam konteks lingkungan dimana mereka beroperasi dan perubahan kondisi pasar, contohnya ialah pembiayaan lebih awal dari nasabah mudharabah ,dan transaksi ijarah. Dibeberapa negara bank syariah memberikan rebat pada beberapa transaksi. Bank syariah harus mampu menggunakan teknik neraca untuk meminimalisir eksposur menggunakan beberapa strategi sebagai berikut : Menentukan rasio laba pada masa depan dibandingkan dengan ekspetasi kondisi pasar Menggunakan instrument baru yang sesuai syariah Menerbitkan sekuritisasi tranches yang sesuai dengan aset yang diizinkan dalamketentuan syariah. D. Kebijakan PER dan IRR Dalam Risiko Imbal Hasil Akad berbasis syirkah berpotensi memberikan imbal hasil yang fluktuatif. Untuk itu,guna menjaga agar bagi hasil yang diperoleh nasabah Investment Account Holder (IAH)menjadi tidak fluktuatif sekaligus mencegah terjadinya displayed commercial risk ,terdapat rekomendasi agar bank islam mempraktikkan konsep Profit Equlization Reserve (PER) dan Investment Risk Reserve (IRR). Rekomendasi diadakannya kedua cadangan ini sepertinya didasarkan pada asumsi bahwa nasabah IAH bank syariah sangat peduli terhadap imbal hasil yang merekadapatkan. Sehingga,

bilamana

imbal

hasil yang

diperoleh

menurun,

maka

mereka

dapat

memindahkannya ke bank konvensional. Oleh karenanya, bank syariah akan berupaya menjaga agar imbal hasil yang diperoleh nasabah IAH tidak terlalu fluktuatif, meskipun bank harus menyisihkan sebagian dariekuitasnya untuk menjaga hal tersebut. Dengan demikian PER dan IRR ditujukan

untukmelindungi gerusan pada ekuitas bank syariah yang mungkin timbul akibat upaya banksyariah untuk tetap mendistribusikan imbal hasil pada nasabah IAH dengan tingkat yang biasa diperolehnya. Praktik ini dilakukan oleh bank syariah pada saat kondisi bisnissedang lesu , dan imbal hasil yang diperoleh dari penyaluran dana sedang menurun. PER dicadangkan dari total keuntungan sebelum dialokasikan antara pemegang saham ,nasabah IAH , dan bagian bank atas hasil syirkah. Sementara IRR dicadangkan dari jumlah keuntungan yang dibagikan kepada IAH , PER lebih ditujukan untuk nasabah IAHsementara IRR ditujukan untuk menutupi potensi kerugian yang bisa muncul akibatruginya proyek yang dibiayai dari dana nasabah IAH tersebut. Pencadangan ini juga berpengaruh pada nasabah IAH yang menaruh dana dalam jangka pendek atau menaruhdana dalam periode dimana kinerja sedang baik. Karena pencadangan ini mereka akanmendapatkan imbal hasil yang lebih rendah dari pada seharusnya diterima jika ada pencadangan. Bank pun terkena dampak karena labanya akan tergerus oleh pencadangan ini. E. Penetapan Peringkat Kualitas Penerapan Manajemen Risiko Untuk Risiko Imbal Hasil Peringkat kualitas yang dibuat oleh Otoritas Jasa Keuangan ( OJK ) harus diterapkan dalam perbankan syariah, diantaranya sebagai berikut : 1. Strong = Kualitas penerapan manajemen risiko imbal hasil sangat memadai. Meskipun terdapatkelemahan

minor,

tetapi

kelemahan

tersebut

tidak

signifikan

sehinnga

dapatdiabaikan. 2. Satisfactory

=

Kualitas

Penerapan

Manajemen Risiko

Imbal Hasil memadai.

Meskipun terdapat kelemahan minor, tetapi kelemahan tersebut dapat diselesaikan pada bisnis normal. 3. Fair = Kualitas Penerapan Manajemen Risiko Imbal Hasil cukup memadai. Meskipunterdapat

kelemahan

minor,

tetapi

kelemahan

tersebut

membutuhkan

perhatianmanajemen. 4. Marginal = Kualitas Penerapan Manajemen Risiko Imbal Hasil kurang memadai. Terdapatkelemahan

signifikan

pada

berbagai

aspek

manajemen

risiko

imbal

hasil yangmembutuhkan tindakan korektif segera. 5. Unsatisfactory = Kualitas Penerapan Manajemen Risiko Imbal Hasil tidak memadai. Terdapatkelemahan signifikan pada berbagai aspek manajemen risiko imbal hasil dimanatindak penyelesaiannya diluar kemampuan manajemen.

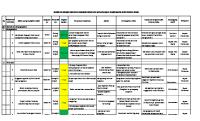

Adapun Penetapan Peringkat Risiko Inheren Dalam Penerapan Manajemen Risiko Untuk RisikoImbal HasilManajemen Risiko Untuk Risiko Imbal Hasil, sebagai berikut : 1. Low Dengan mempertimbangkan aktivitas bisnis yang dilakukan bank, kemungkinankerugian yang dihadapi tergolong sangat rendah selama periode waktu tertentu dimasadatang. 2. Low to Moderate Dengan mempertimbangkan aktivitas bisnis yang dilakukan bank, kemungkinankerugian yang dihadapi tergolong rendah selama periode waktu tertentu dimasa datang. 3. Moderate Dengan mempertimbangkan aktivitas bisnis yang dilakukan bank, kemungkinankerugian yang dihadapi tergolong cukup tinggi selama periode waktu tertentu dimasadatang. 4. Moderate to High Dengan mempertimbangkan aktivitas bisnis yang dilakukan bank, kemungkinankerugian yang dihadapi tergolong tinggi selama periode waktu tertentu dimasa datang. 5. High Dengan mempertimbangkan aktivitas bisnis yang dilakukan bank, kemungkinankerugian yang dihadapi tergolong sangat tinggi selama periode waktu tertentu dimasadatang. Berikut adalah contoh Penerapan Manajemen Risiko Imbal Hasil di Bank Syariah Mandiri ( BSM). Dimana bersadarkan Hasil penelitian yang dilakukan oleh (Ario Bagas Khoirudzaki, 2018) menyatakan bahwa pada masing-masing jenis risiko di bulan Desember tahun 2014 yang dilakukan secara self assessment adalah :

Berdasarkan profil risiko tersebut Bank Syariah Mandiri melakukan penguatan padamanajemen

risiko

imbal

hasil

dengan

penetapan

protokol

price

pembayaran, pengembangan fitur step up price dan pengembangan produk dengan reviewable price.3

Daftar Pustaka Ramadhaniikhsan. “Skripsi : Analisistingkatkesehatan Bank menggunakanMetodeRgec (Risk Profile, Good Corporate Governance, Earnings, Capital) Pada Pt. Bank BukopinTbk” Sumber : https://core.ac.uk/download/pdf/225829785.pdf M.Nur Rianto Al–Arif. Management risiko bank syariah. Jakarta. UIN Press.2015, hal:179 http://www.syariahmandiri.co.id/

3

http://www.syariahmandiri.co.id/